ValuePro Papers: Rendementseis

niet-beursgenoteerde ondernemingen

De gebruikelijke modellen voor het bepalen van rendementseisen schieten tekort bij niet-beursgenoteerde ondernemingen. Dit onderzoek brengt op basis van 388 praktijkcases in kaart welke factoren wél bepalend zijn voor de hoogte van de Keu.

Inhoud van het artikel

- Beperkingen van CAPM bij niet-beursgenoteerde ondernemingen

- Bepalende factoren voor de Keu

- Toepassing onderzoeksresultaten

Beperkingen van CAPM bij niet-beursgenoteerde ondernemingen

De huidige theorie rondom rendementseisen, met CAPM als basis, blijkt beperkt toepasbaar voor niet-beursgenoteerde ondernemingen. De aannames van perfecte markten, onbeperkte toegang tot kapitaal en volledige diversificatie sluiten niet aan bij de praktijk van ondernemers en private equity, waarin niet-systematisch risico en langetermijnoverwegingen een belangrijke rol spelen. Modellen zoals het BDO build-up model proberen deze beperkingen te ondervangen met opslagen voor illiquiditeit, kleinschaligheid en ondernemingsspecifieke risico’s, maar kennen overlap met CAPM en missen empirische onderbouwing vanuit niet-beursgenoteerde bedrijven. Dit benadrukt de noodzaak van aanvullend onderzoek op basis van daadwerkelijke Nederlandse data, waaraan dit onderzoek een bijdrage levert.

Voor dit onderzoek zijn via een vragenlijst 408 dossiers verzameld bij 85 waarderingsdeskundigen, waarvan na eliminatie van outliers 388 dossiers bruikbaar bleken. De gemiddelde Keu in deze steekproef bedraagt 16,1%, met een spreiding van 9,31% tot 25%, en een gemiddelde ondernemingswaarde van EUR 11,6 miljoen, variërend van EUR 55.000 tot EUR 750 miljoen.

Bepalende factoren voor de Keu

De resultaten laten zien dat de rendementseis wordt beïnvloed door meerdere factoren. Er is een negatieve correlatie tussen ondernemingsgrootte en Keu: grotere ondernemingen hebben gemiddeld een lagere rendementseis, waarbij een toename van één deciel in ondernemingswaarde leidt tot een daling van 0,388%, significant op 1%-niveau. Daarnaast neemt de Keu af naarmate een onderneming volwassen wordt, met de hoogste waarden bij start-ups (21,8%) en lagere waarden bij volwassen bedrijven in groeimarkten (16,08%) of consolidatiefase (15,48%). De verschillen bij de volwassen bedrijven in de consolidatiefase en in de groeimarkt zijn statisch niet significant. Ook de aanwezigheid van operationeel gebonden vastgoed heeft invloed op de Keu. De aanwezigheid hiervan heeft een effect van gemiddeld -/- 1,6%. De analyse van EBITDA-multiples toont een gemiddelde van 7 op basis van het laatste historische jaar en 6,1 voor het eerste prognosejaar. De gemiddelden worden beïnvloed doordat er enkele waarnemingen zijn met zeer hoge multiples. Dat blijkt uit het feit dat de medianen op basis van het laatste historische jaar en het eerste prognose jaar respectievelijk 5,4 en 5,2 bedragen.

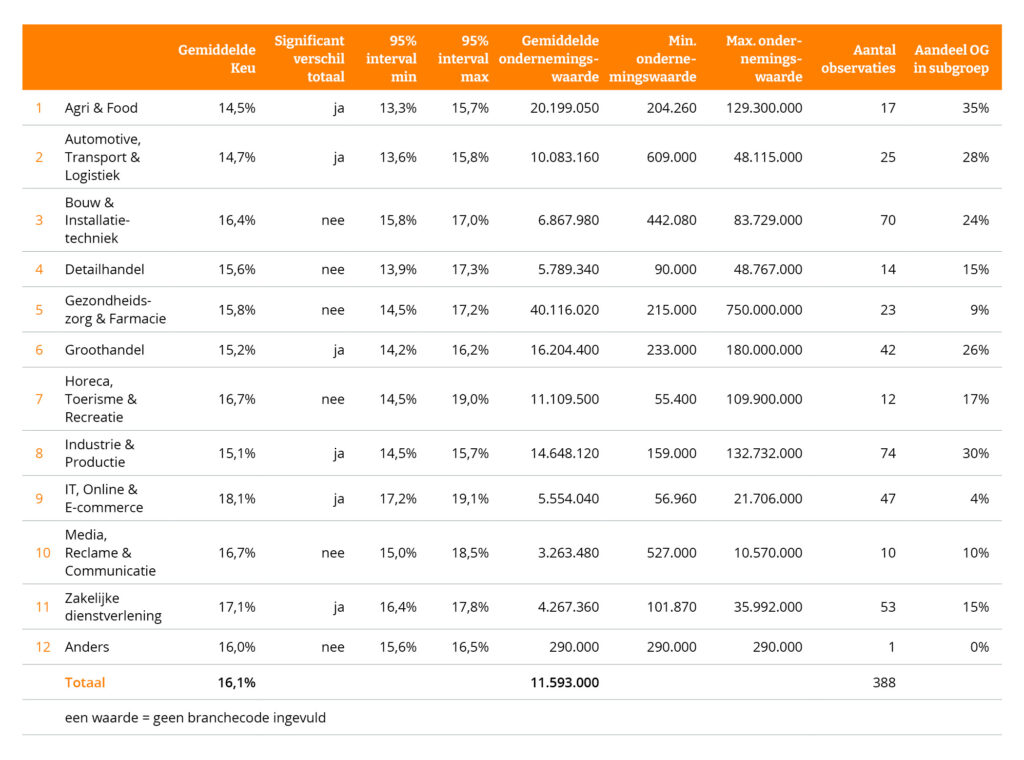

Mogelijke bronnen van bias zijn onderzocht: de rol van de waarderingsdeskundige en tijdseffecten blijken geen significant effect te hebben, terwijl daadwerkelijke transacties leiden tot een iets lagere gemiddelde Keu (15,7% versus 16,25%), zonder de validiteit van de resultaten aan te tasten. De gemiddelde Keu verschilt per sector, met de hoogste waarden in IT, Online & E-commerce (18,15%) en Zakelijke dienstverlening (17,09%), en de laagste in Agri & Food (14,48%) en Automotive (14,72%). Voor enkele branches zijn de verschillen statistisch significant, terwijl andere sectoren door grote spreiding geen significante afwijking tonen.

Toepassing onderzoeksresultaten

Op basis van de onderzoeksresultaten kan men op de volgende wijze de resultaten gebruiken.

De uitkomsten zijn niet toepasbaar op startup’s of scale up’s zie daarvoor de bevindingen uit hoofdstuk 4.2 van het onderzoeksrapport. Voor bedrijven in de overige fases geldt de volgende aanpak.

Bepaal in welke branche de onderneming actief is. Lees de gemiddelde Keu en het 95% betrouwbaarheidsinterval af. Wanneer er binnen de branche geen significant verschil is gevonden met de hele onderzoeksgroep zijn de generieke bevindingen over de correlatie tussen de Keu en de ondernemingswaarde, de levensfase en het effect van onroerend goed beter te extrapoleren dan op de groepen die significant afwijken. De overzichtstabel aan het einde van dit hoofdstuk is hierbij behulpzaam.

Pas de Keu aan voor het al dan niet aanwezig zijn van operationeel gebonden onroerend goed op basis van de bevindingen in hoofdstuk 4.3. Neem daarbij in ogenschouw het aandeel onroerend goed in de gemiddelde Keu van de referentiegroep in de betreffende branche.

Bepaal of er een groottecorrectie dient plaats te vinden. Vergelijk de ondernemingswaarde van het waarderingsobject met de gemiddelde ondernemingswaarde van de referentiegroep per branchecode. Als de branchegroep significant verschilt met de totale onderzoeksgroep dan dient een eventuele Groottecorrectie gezocht te worden binnen het 95% betrouwbaarheidsinterval van de groep, de spreidingsdiagrammen in bijlage 3 kunnen hierbij behulpzaam zijn. Als er geen significant verschil is dan kan een eventuele groottecorrectie toegepast worden op basis van de bevindingen in hoofdstuk 4.1.

Bedenk dat het stapelen van verschillende groepen tot lagere statistische betrouwbaarheid zal leiden. Daarom is het verstandig om bij de opbouw van de rendementseis van de toegepaste onderdelen het grootste betrouwbaarheidsinterval te hanteren. Wanneer de afwijking van het gemiddelde op branchecode hoger is dan van grootte dan is het verstandig om de afwijking op branchecode te hanteren. Bepaal in welke mate de gekozen Keu in het 95% interval of daarbuiten gekozen wordt op basis van voorgaande afwegingen en een kwalitatieve beoordeling van de small firm en specific firm, elementen.

De small firm elementen kunnen beoordeeld worden aan de volgende dimensies:

• Afhankelijkheid afnemers

• Afhankelijkheid leveranciers

• Afhankelijkheid management

De specific firm premium elementen kunnen beoordeeld worden aan de volgende elementen:

• Merknaam en reputatie

• Spreiding van activiteiten

• Toetredingsbarrières tot de markt

• Flexibiliteit

Men dient zich te realiseren dat men niet de weging en de percentages kan hanteren uit het BDO-model. Deze aspecten zijn naar onze mening van invloed in welke mate men varieert rond het gemiddelde. De weging van de diverse elementen in de Keu blijft een subjectieve beoordeling van de waardeerder maar met dit onderzoek hopen we een bijdrage te leveren aan de duiding en begrenzingen van de verschillende elementen. Op de volgende pagina hebben we een overzichtstabel opgenomen van de diverse branches.

Maak vrijblijvend een afspraak

Bij ValuePro staan deskundigheid en persoonlijke betrokkenheid centraal. Wij bieden objectieve begeleiding en helder advies, zodat u met vertrouwen de juiste beslissingen kunt nemen. Wilt u weten hoe wij u kunnen ondersteunen bij uw specifieke situatie? We denken graag met u mee.