Financiering van werknemersparticipaties

Werknemersparticipaties worden steeds vaker ingezet als beloningsinstrument, maar de praktische uitvoering blijkt regelmatig complex. Vooral de waardering van aandelen en de financiering van participaties leiden tot discussie met de Belastingdienst. Dit artikel bespreekt de belangrijkste knelpunten en toetst recente beleidsvoorstellen aan de praktijk.

Inhoud van het artikel

- Samenvatting

- Leerdoelen

- 1. Inleiding

- 2. Wat eraan voorafging

- 3. Waardering van aandelen in niet-beursgenoteerde bedrijven

- 4. Financiering transactie

- 5. Conclusies

Samenvatting

Winstdeling wordt steeds vaker ingezet om medewerkers te binden en te motiveren. De Staatssecretaris van Financiën heeft onderzoek laten doen naar fiscale knelpunten die een obstakel vormen voor winstdeling. Winstdeling kan worden onderverdeeld in betalingsconstructies en eigenaarschap. De waardering van aandelen werd als probleem geschetst. De door de staatssecretaris voorgestelde uniforme waarderingsmethode lost dit probleem niet op. De oplossing ligt in samenwerking zoeken met waarderingsdeskundigen uit de praktijk. Bij eigenaarschap wordt de financiering niet als probleem geïdentificeerd, terwijl dit in de praktijk wel veel discussie geeft met de Belastingdienst.

Leerdoelen

Na het lezen van dit artikel kunt u:

- de fiscale knelpunten bij werknemersparticipaties op het gebied van waardering en financiering herkennen;

- de belangrijkste waarderingsmethodes toepassen die duiding geven aan de waarde in het economisch verkeer;

- beoordelen welke factoren een rol spelen bij de zakelijkheid van een financieringsstructuur.

1. Inleiding

Om werknemers te binden aan een bedrijf, kan men denken aan het toekennen van een bonus of een medewerkersparticipatie. De bonus heeft een kortetermijndoelstelling en een participatie een langetermijndoelstelling. Om medewerkers op lange termijn te binden is een vorm van participatie daarom een effectiever middel. Ook vanuit financieel oogpunt vanuit de onderneming gezien heeft de participatie een (liquiditeits)voordeel. Er is pas een cash-out op lange termijn als er een bepaald doel is gerealiseerd. Vooral bij startende en groeiende ondernemingen is dit een voordeel. Hierdoor blijft geld beschikbaar om te investeren in groei. De werknemersbeloning hoeft pas te worden betaald op lange termijn, de hoogte is afhankelijk van in welke mate de doelstelling is gerealiseerd. Ook politiek Den Haag ziet het belang van het toepassen van werknemersparticipaties als beloningsinstrument. In de praktijk blijkt de uitvoerbaarheid te worden bemoeilijkt door discussies met de Belastingdienst over de waardering en de financiering van een dergelijke participatie. In dit artikel schets ik de achtergrond van de discussie en toets de bruikbaarheid in de praktijk van de beoogde voorstellen. De focus ligt op de waarderings- en financieringsaspecten; fiscale aspecten blijven buiten beschouwing.

2. Wat eraan voorafging

Tijdens de algemene beschouwing in 2023 hebben Kamerleden Bontebal en Marijnissen een motie ingediend met het verzoek aan het demissionaire kabinet om in samenwerking met vakbonden en bedrijven te onderzoeken of er fiscale of andersoortige obstakels zijn die winstdeling belemmeren. In het onderzoek is gevraagd om met manieren te komen om winstdeling te stimuleren. De bevindingen zijn gedeeld in de beslisnota bij de kamerbrief financiële werknemersparticipaties in september 2024.1

Bij winstdeling wordt een onderscheid gemaakt tussen betalingsconstructies en eigenaarschap. De betalingsconstructies zijn vormen van variabele beloning in de vorm van een bonus, winstdeling of virtuele aandelen. Het eigenaarschap betekent dat de medewerker aandelen of certificaten verwerft.

Bij het eigenaarschap zijn vier fiscale obstakels geïdentificeerd:

1. Waardering van niet-beursgenoteerde bedrijven

Er is een waarderingsmoment bij de verkrijging en een jaarlijks waarderingsmoment voor de box 3-aangifte. Het waarderingsvraagstuk is een bedrijfseconomisch vraagstuk en niet een fiscaal vraagstuk. De waardering wordt als ingewikkeld beschouwd waarbij men de subjectiviteit van een DCF-waardering en de vele variabelen die invloed hebben als een uitdaging ziet. In overleg met de Belastingdienst zal worden gekeken naar een preferente waarderingsmethode vanuit de Belastingdienst, omdat de praktijk meer behoefte heeft aan duidelijkheid op dit punt.

2. Lange doorlooptijd van verzoeken om vooroverleg over de waardering van niet-beursgenoteerde bedrijven

Dit aspect werd kenbaar gemaakt door de werknemers- en werkgeversvertegenwoordigers. De Belastingdienst gaf aan dat de termijn van acht weken in de regel wel wordt gehaald voor een eerste reactie wanneer de standpunten, ten aanzien van het invullen van de variabelen die nodig zijn om tot een waardering te komen, niet ver uit elkaar liggen.

3. Nieuwe systematiek box 3

Door werknemersvertegenwoordigers wordt ook gewezen op de negatieve impact van een eventuele vermogensaanwasbelasting op de toekenning van werknemersparticipaties die leiden tot eigenaarschap.

4. Geen aftrek van werknemersparticipaties in de vennootschapsbelasting

Schenking van aandelen of certificaten is voor de werkgever niet aftrekbaar in de vennootschapsbelasting, in tegenstelling tot loon in geld. Er zijn twee tegengestelde opvattingen. Kosten voor een schenking kan zich bevinden in de winstsfeer (aftrekbaar) of in de kapitaalsfeer (niet aftrekbaar).

Wat opvalt in de parlementaire discussie en onderzoeken, is dat men vooral kijkt naar grote bedrijven. Het gaat om collectieven van werknemers die vertegenwoordigd zijn in een vakbond en/of ondernemingsraad. Naar mijn mening krijgt de Tweede Kamer hierdoor een beperkt beeld voorgeschoteld. De praktijk is dat veel start-ups en scale-ups kleine bedrijven zijn waar geen personeelsvertegenwoordiging aanwezig is en geen cao van toepassing. De eerste twee fiscale knelpunten (waardering en doorlooptijd van vooroverleg) zijn voor de strekking van mijn artikel van belang. Ik zal deze vooral behandelen vanuit het perspectief van mkb-bedrijven.

1. https://www.rijksoverheid.nl/documenten/beleidsnotas/2024/07/19/beslisnota-s-bij-kamerbrief-financiele-werknemersparticipaties.

3. Waardering van aandelen in niet-beursgenoteerde bedrijven

De toenmalige Staatssecretaris Idsinga2 stelde dat de waardering een ingewikkelde kwestie is met vele subjectieve factoren. Hij kondigde overleg aan met de Belastingdienst over een mogelijke preferente waarderingsmethode. Opmerkelijk is dat er niet werd gedacht aan overleg met de Belastingdienst én de beroepsvereniging voor waarderingsdeskundigen. Naar mijn mening is een preferente methode helemaal niet nodig, het is eerder de manier waarop met de beschikbare methodes wordt omgegaan.

Het waardebegrip dat dient te worden gehanteerd bij fiscale kwesties is de waarde in het economisch verkeer (WEV). De definitie in de gedrags- en beroepsregels van het NiRV3 luidt als volgt: “De prijs die tot stand zou komen tussen goed geïnformeerde, op vrijwillige basis handelende, marktpartijen (is een prijs en dus geen economische waarde)”. Deze definitie sluit goed aan bij hoe dit begrip is geduid in de fiscale jurisprudentie. Dit begrip is anders dan de economische waarde.. De definitie hiervan luidt conform genoemde gedrags- en beroepsregels: ”De contante waarde van verwachte geldstromen uit een Waarderingsobject, ergo de waardering van een Waarderingsobject rekening houdend met de elementen tijdswaarde van geld, risico en tijd. Economische Waarde is een Ex Ante begrip”. Het grootste verschil tussen WEV en economische waarde zit in het feit dat een willekeurige derde koper doorgaans niet bereid is te betalen voor hoge toekomstige groei die de koper zelf nog moet realiseren. Bij de berekening van de economische waarde komt die hoge toekomstige groei wel tot uiting in de waarde als dat de visie is van, bijvoorbeeld, de verkoper.

De WEV, marktwaarde en fair market value zijn synoniemen. Om deze vast te stellen zijn er drie algemeen aanvaarde manieren:

1. Marktbenadering. Bij de marktbenadering zijn er vervolgens weer drie mogelijkheden om de prijs vast te stellen:

a) Prijsbepaling op basis van multiples. Dit kunnen EBITDA-multiples zijn, maar ook omzetmultiples zijn denkbaar. Bedenk dat bij het toepassen van een multiple dat de branche en de grootte van de onderneming aspecten zijn die de hoogte van de multiple beïnvloeden. Maar ook andere aspecten beïnvloeden de hoogte van de multiple,, zoals de verwachte groei van het waarderingsobject in vergelijking met de marktgroei en afhankelijkheden van sleutelfiguren in het management, afnemers en leveranciers.

b) Branchespecifiek gedefinieerde multiples. Denk bijvoorbeeld aan de prijs per hotelkamer of prijs per SaaS4-gebruiker. De branchespecifieke multiples zijn kwetsbaar in het gebruik en worden vaak gebruikt als sanity check op een andere methode.

c) Vergelijkbare marktprijzen. Wanneer een recente transactie heeft plaatsgevonden tussen onafhankelijke partijen inzake de aandelen van het waarderingsobject, is dat een goede indicatie voor de marktprijs. Ook marktprijzen van vergelijkbare bedrijven kunnen een goede indicatie geven.

2. Inkomensbenadering

Een waardering wordt gemaakt op basis van te verwachten opbrengsten. De discounted cash flow (DCF)-methode is het meest gebruikt. Maar ook de rentabiliteitswaarde is een inkomensgerichte waarderingsmethode. Bedenk dat wanneer het waardebegrip WEV is, dat de verwachtingen dienen te worden gebaseerd op de verwachtingen van een bereidwillige koper met een gemiddelde risicobereidheid.

3. Balanswaardering

Bij deze methode worden de bezittingen minus de schulden als uitgangspunt genomen. Het is dus feitelijk de intrinsieke waarde. Hierbij dienen de bezittingen en schulden tegen marktwaarde te worden gewaardeerd. Wanneer men discontinuïteit veronderstelt, dient men ook nog rekening te houden met liquidatiekosten. Deze methode wordt gebruikt wanneer de onderneming nog geen positieve- of lage cashflows genereert én de onderneming niet in het bezit is van een unieke eigenschap. Hierbij geldt het ‘make or buy’-principe (voorbeeld 1).

2. In november 2024 is de Staatssecretaris opgestapt nadat hij in opspraak raakte over privébeleggingen en belangenverstrengeling.

3. Nederlands Instituut voor Register Valuators.

4. SaaS = software as a service.

Voorbeeld 1: Make or buy’-principe

Intelligent Marketing is een net gestarte onderneming die met behulp van AI-bedrijven ondersteunt in het genereren van verkoopleads. De oprichter voorziet een hele hoge groei en de eerste verkoopresultaten zijn veelbelovend. Een groot online marketingbureau, World Wide Marketing, heeft van de toepassing gehoord en informeerde of de oprichter openstaat voor verkoop van zijn onderneming. Al snel kwam het aan op de prijs. De oprichter zag in zichzelf de volgende techmiljardair. Hij rekende voor: er zijn in Nederland 2,5 mln. bedrijven, 10% behoort tot de doelgroep. Er wordt gemikt op 30% marktaandeel in de doelgroep. De gemiddelde omzet per klant bedraagt € 5.000. Dit betekent dat een omzet van € 375 mln. wordt gerealiseerd. Bij een EBITDA-marge van 30% en een factor 6 kom je dan uit op een waardering van € 788 mln. Volgens de oprichter zelfs behoudend, omdat de dienst internationaal inzetbaar is. World Wide Marketing vond de propositie weliswaar interessant maar niet uniek. De techniek was namelijk gebaseerd op componenten van derden en gemakkelijk te kopiëren. De koper dacht helemaal niet aan honderden miljoenen maar aan de intrinsieke waarde. De koper was bereid het bedrag te vermeerderen met een bescheiden bedrag voor de tijdwinst die zou worden behaald ten opzichte van het scenario om een vergelijkbare toepassing zelf te ontwikkelen. Dat zou neerkomen op circa € 0,1 mln. De prijs was dus niet gebaseerd op de toekomstige winsten maar op de positie waarin de koper zich zou bevinden als hij zijn alternatieve optie zou benutten om de toepassing zelf te bouwen. Dit verhaal zou anders zijn geweest als de toepassing niet te kopiëren techniek zou bevatten, al dan niet beschermd met een patent. Of een time to market-voordeel zou geven van vele jaren. In dat geval zou wel een inkomensbenadering kunnen worden gehanteerd.

Discussies met de Belastingdienst over waardering

Dit voorbeeld illustreert de discussies die ik in sommige gevallen heb met de Belastingdienst over de waarde van een onderneming. Dat zijn dossiers waar een langere doorlooptijd op zit dan acht weken, omdat de standpunten ten aanzien van het invullen van de variabelen die nodig zijn om tot een waardering te komen ver uit elkaar liggen.

Binnen het mkb is vaak sprake van een participatiemogelijkheid met een of enkele werknemers en niet met al het personeel. Deze participatiemogelijkheden zijn vaak een onderdeel van een opvolgingsplan waarbij de directeur-grootaandeelhouder zijn bedrijf wil overdragen. Deze situatie is ook wezenlijk anders dan een personeelsparticipatieplan voor alle werknemers als beloningsinstrument.

De staatssecretaris suggereert een preferente methode. Voor het vaststellen van de WEV is er niet één methode. Er zijn verschillende methodes. Wanneer een personeels- of familielid bij een transactie is betrokken, wordt de zakelijkheid doorgaans in twijfel getrokken door de Belastingdienst. Veel voorkomende punten die de Belastingdienst in een discussie inbrengt zijn: de hoogte van de disconteringsvoet, al dan niet getoetst aan de ROIC5 en het bepleiten dat de mid-year convention6 dient te worden toegepast. Zelfs wanneer er een onafhankelijk waarderingsrapport van een gerenommeerde partij aanwezig is, stelt de Belastingdienst met regelmaat de gekozen uitgangspunten ter discussie. De oplossing voor de complexiteit van de waardering zou naar mijn mening niet moeten worden gevonden in iets eenvoudig proberen te maken wat het niet is. Een betere oplossing zou zijn om een soort convenant horizontaal toezicht voor waarderingen aan te gaan met gecertificeerde waarderingsdeskundigen.

5. ROIC= return on invested capital.

6. Zie ook C. Denneboom, De mid year convention mythe.

4. Financiering transactie

Naast de vaststelling van de waarde van de aandelen ten behoeve van een personeelsparticipatie is de wijze van financiering ook een onderwerp dat onderhevig is aan discussie met de Belastingdienst. Wanneer sprake is van een financiering die onzakelijk is, neemt het rendement op de aandelen toe. Wanneer dit wordt gekwalificeerd als zeer hoog rendement, valt de financiering onder de lucratiefbelangbepaling, lid 4 van art 3.92b Wet IB 2001, de zogenoemde verzamelbepaling voor overige vermogensrechten. De vraag is echter: wanneer is sprake van een zeer hoog rendement en op welke wijze stel je dat vast?

De kennisgroep heeft in haar standpunt KG:204:2025:2 koopsomleningen voor aandelen in arbeidsrelaties een aantal standpunten ingenomen die trachten om duidelijkheid te creëren voor de praktijk.

Allereerst wordt beschreven welke elementen van belang zijn om te bepalen of een rente al dan niet marktconform is.

Het gaat dan om de basisvariabelen zoals aflossing en looptijd van de financiering. Verder is van belang wie de debiteur is. De werknemer zelf of als hij via een bv participeert, ook persoonlijk aansprakelijk is voor de lening. Verder wordt gekeken naar welke zekerheden beschikbaar zijn. Zijn er nog andere zekerheden dan de verpanding van de gekochte aandelen? Dit punt staat ook in relatie tot de verhaalsmogelijkheden op de werknemer zelf en eventuele zekerheden die de werknemer in privé kan bieden. Als een van de belangrijkste indicatoren definieert de Belastingdienst de loan to value-ratio. Dat is het percentage van de investering dat is gefinancierd.

Het kennisgroepstandpunt gaat er vanuit dat 70% LTV een soort omslagpunt is waarbij de zakelijkheid ter discussie staat. Om duidelijkheid voor de praktijk te schetsen, hanteert de Belastingdienst de volgende uitgangspunten:

1. Participaties kleiner of gelijk aan € 75.000. Voor de rente kan in beginsel worden aangesloten bij de laagste van de marktrente van een persoonlijke lening of een effectenkrediet. De LTV doet in dit geval niet ter zake. De werkgever kan de volledige koopsom financieren.

2. Participaties groter dan € 75.000 en tot 70% LTV. Voor de rente kan in beginsel worden aangesloten bij de rente op een effectenkrediet.

3. Participaties groter dan € 75.000 en LTV is 100%. De rente wordt in beginsel gebaseerd op het risico en rendement van het onderliggende aandeel.

4. Participaties groter dan € 75.000 en LTV >70% en kleiner dan 100%. De rente zou naar mening van de Belastingdienst moeten liggen ergens tussen de rente die wordt gevraagd door aanbieders van effectenkredieten en de kostenvoet (is een synoniem voor rendementseis) van het onderliggende aandeel.

Deze handreiking is mooi en vooral voor de participaties kleiner dan € 75.000. Het voorgestelde rentetarief voorkomt een hoop discussie en advieskosten.

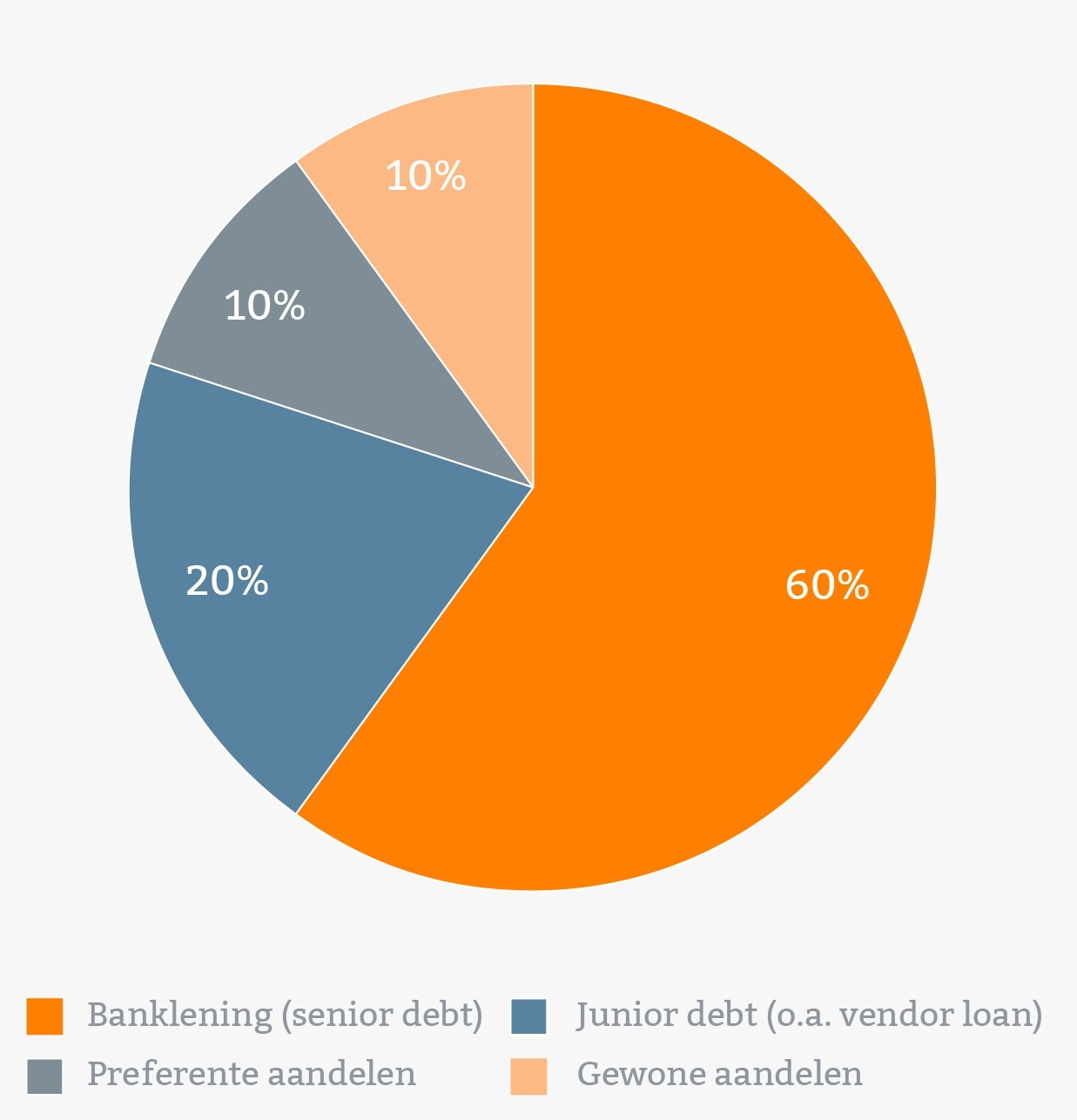

Voor de participaties boven de € 75.000 die de werkgever volledig financiert, is er denk ik weinig discussie dat dit het zakelijkheidscriterium niet kan doorstaan. Een onafhankelijke financier, denk aan een grootbank, zal in normale omstandigheden niet bereid zijn om 100% van een aandelenparticipatie te financieren. Dan kunnen we nog wel de vraag stellen bij de juistheid van de gedachte van de Belastingdienst hoe het risico op een dergelijke lening tot uiting dient te komen in het gehanteerde rentepercentage. De Belastingdienst stelt dat het kredietrisico tendeert naar het risico op de onderliggende aandelen, hetgeen volgens de Belastingdienst zou betekenen dat in een derdensituatie de geldverstrekker ook recht zou willen blijven houden op de mogelijke positieve waardeontwikkeling. Men veronderstelt dat het kredietrisico gelijk is aan het ondernemingsrisico. Deze gedachte is onjuist. Een bank prijst het risico in op basis van het risico dat een debiteur aan haar rente- en aflossingsverplichtingen kan voldoen binnen de afgesproken looptijd. Naast de afweging of aan de financiële verplichtingen kan worden voldaan schat de bank haar risico in als dat niet mogelijk is. De onderpandwaarde van de beschikbare zekerheden bepalen dan het risico. Er zijn mij geen financieringsovereenkomsten bekend7 waarbij de bank een winstdeel krijgt als rentevergoeding. Als het risico buiten de normen van de bank valt, financiert zij niet. De bank zal haar preferentie regelen en heeft geen hinder van andere financiers die bereid zijn een hoger risico te accepteren, een zogenoemde junior debt-financiering (zie hierna). Figuur 1 geeft een grafische weergave van een normale vermogensstructuur.

7. Ik ga dan uit van mkb-financieringsovereenkomsten met grootbanken en laat grote transacties met investment bankers en andere risicovermogenverschaffers buiten beschouwing.

Figuur 1: financieringsstructuur

Junior debt is schuld die lager in rang staat dan andere schulden, zoals senior debt. Dit betekent dat in het geval van faillissement of liquidatie, de schuldeisers van junior debt pas worden betaald nadat alle senior schulden volledig zijn afgelost. Junior schuld is doorgaans ongedekt (geen zekerheden), wat het risicovoller maakt en daardoor is de rentevoet hoger dan bij senior debt.

Het deel van de financiering dat niet onder senior of junior debt valt te scharen, dient met eigen vermogen te worden gefinancierd (volledig risicodragend). Wanneer dit door financiers wordt verstrekt, is dat een niet-zakelijke lening. Dergelijke leningen worden in de regel verstrekt door de drie F’en; family, friends and fools.

Aan de hand van voorbeeld 2 zal ik het standpunt van de kennisgroep behandelen in vergelijking met de financieringspraktijk.

Voorbeeld 2: De bouwadviseurs

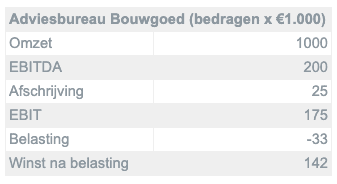

Bouwgoed is een adviesbureau dat adviseert omtrent bouwprojecten. Naast dga Bob zijn er zeven mensen werkzaam. Bob is 60 jaar en begint na te denken over opvolging. Hij heeft met de corporate finance-man van zijn accountantskantoor overlegd over de opvolging. De corporate finance-man (hierna: CF-man) schetste vier mogelijke scenario’s; een strategische koper, een financiële koper (bijvoorbeeld een private-equitypartij), een management buy-out of een management buy-in. Na enige oriëntatie in de markt rapporteerde de CF-man naar Bob dat er geen strategische partijen zijn die interesse hebben. Voor een transactie met een private-equitypartij is het bedrijf te klein, dus vanuit die hoek was er ook geen interesse. Bobs voorkeur zou zijn om het bedrijf zelfstandig door te laten gaan. Hij denkt dat Bouwgoed, als kleine lokale speler, een onderscheidende positie kan behouden bij zijn opdrachtgevers. Ook voor zijn personeel acht Bob continuïteit, het behouden van de kwaliteit in het werk en de goede werksfeer van groot belang. Dat vindt hij belangrijker dan de hoogste prijs. Bob en de CF-man komen tot de conclusie dat een management buy-out wellicht de beste optie is. Bob geeft aan dat zijn medewerker Rens een talent is. Hij is begin 30 en is na zijn afstuderen bij Bouwgoed in dienst getreden. Bob benadert Rens met het voorstel of hij wil praten om op korte termijn te participeren en op lange termijn de zaak over te nemen. De CF-man belegt een bespreking en schetst een plaatje hoe de overname eruit zou kunnen zien.

De EBITDA van de onderneming bedraagt € 200K. Voor de zakelijke dienstverlening wordt een gemiddelde overname-multiple gehanteerd van 4,6. De ondernemingswaarde bedraagt dan € 920K. Er zijn geen schulden aanwezig en de overtollige liquide middelen worden voor de overdracht van de aandelen als dividend uitgekeerd aan Bob. Voorgesteld wordt dat Rens 20% van de aandelen verwerft tegen een prijs € 184K. De jaarlijkse winst na belasting zal als dividend beschikbaar worden gesteld aan de aandeelhouders.

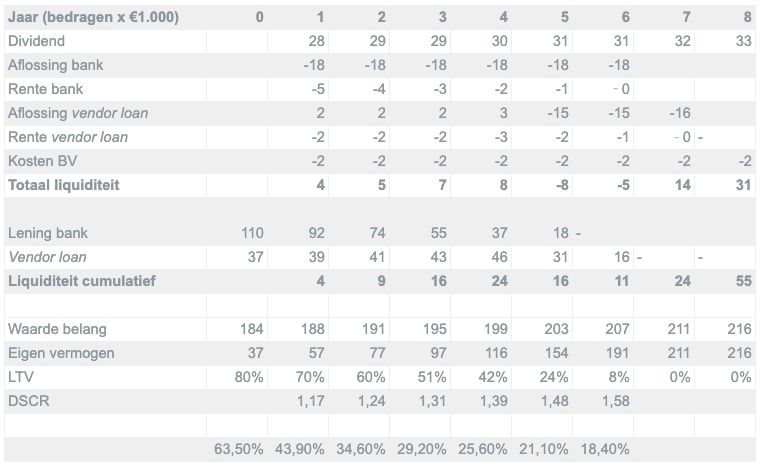

De bank is bereid om een lening te verstrekken van 60% van de overnamesom die in 6 jaar dient te worden terugbetaald. De bank geeft aan dat het gebruikelijk is dat de verkoper 20% financiert en dat de koper 20% eigen inbreng moet doen. Op basis van deze financieringsstructuur heeft de CF-man een doorrekening gemaakt. Hij gaat er vanuit dat het 20% belang zal worden gekocht in een nog op te richten personal holding. Dit is mede vanuit de gedachte dat het 20% belang na een aantal jaren zal worden uitgebreid, zodat Bob volledig kan worden uitgekocht. De CF-man heeft in zijn berekening rekening gehouden met fiscale aftrek voor de rente op de leningen, maar hij geeft aan dat daar nog wel een oplossing voor moet worden gevonden omdat de personal holding geen belaste winst heeft.

Het financiële plaatje voor Rens zou er dan als volgt uit zien (tabel 2).

Tabel 2: Financieringsstructuur bancair

De bank stelt strikte voorwaarden omdat de debt service coverage ratio8 (DSCR) laag is en er weinig zekerheden zijn. De bank wil de vendor loan achtergesteld zien en rente en aflossingen mogen pas worden betaald als de bank is afgelost. De rente dient daarom jaarlijks te worden bijgeschreven op de vendor loan. Daarnaast wil de bank een dividendpreferentie voor de participant. Dit betekent dat wanneer de winst lager uit zou pakken dan geprognosticeerd, Rens toch een dividendvoorschot krijgt om aan de rente en aflossingsverplichting te voldoen. Daarnaast dient Rens hoofdelijk aansprakelijk te worden gesteld voor de schuld van zijn nog op te richten personal holding. De gekochte aandelen dienen te worden verpand aan de bank.

De rente voor de banklening bedraagt 5,5%. De CF-man stelt voor om voor de vendor loan 7% te rekenen. Dat is een rentepercentage dat naar zijn mening recht doet aan het risico van de vendor loan. Hij geeft aan dat je de lening op zich niet los kan zien van de transactie. De verkoopprijs voor Bob is prima, daarbij ook rekening houdend dat er geen alternatieve kopers zijn. De CF-man geeft aan dat sommige deals met private-equitypartijen ook te worden gestructureerd met een vendor loan waarbij de rente soms nog lager is dan de bankrente. De PE-partijen hanteren dan dezelfde motivering dat je de totaaldeal moet bezien en niet alleen het rentepercentage op een vendor loan maar ook de hoogte van de koopsom en overige voorwaarden.

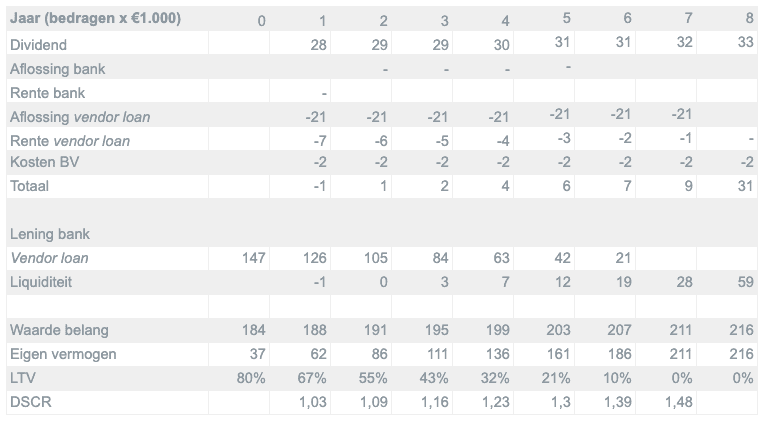

Bob vraagt vervolgens of het niet slimmer is dat zijn holding de financiering verstrekt. Dan is er geen bank met allerlei eisen betrokken en dat geeft wat meer flexibiliteit. Daarnaast geeft Bob aan dat wanneer hij de koopsom ontvangt in zijn holding hij het geld op zijn spaarrekening zal zetten. De 5,5% rente vindt hij aantrekkelijker dan de spaarrente. Hij is zelfs bereid om de totale financiering tegen 4% te verstrekken. De CF-man legt uit dat het mooi is als Bobs holding de financiering verstrekt, maar dat dit wel tegen zakelijke condities dient te geschieden. Het gewogen gemiddelde rentepercentage van de financiering bedraagt 5,88%. Tabel 3 toont de financieringsstructuur via de werkgever.

8. Dit kengetal geeft aan in hoeverre een bedrijf in staat is om de rente en aflossingen van een lening te betalen uit de vrije kasstroom, FCF/(rente en aflossingen).

Tabel 3: Financieringsstructuur werkgever

De vendor loan wordt in 7 jaar lineair afgelost en de rente is zakelijk bepaald op het gewogen gemiddelde van het banktarief en het vendor loan-tarief. Voor de rest zijn de voorwaarden gelijk aan de voorwaarden die de bank eiste: hoofdelijke aansprakelijkheid en verpanding van de aandelen. Doordat de aflossing van de hele lening nu lineair loopt, is de liquiditeit in het eerste jaar licht negatief. Bob zegt dat ze daar wel uitkomen.

De fiscalist van Bob wilde de koopsom en de financiering afstemmen met de Belastingdienst. De behandelaar nam het standpunt in dat de financiering niet zakelijk is. Het argument is dat de LTV te hoog is en volgens de berekening van de behandelaar zou er een bevoordeling inzitten van € 74K dat als lucratief belang dient te worden aangemerkt.

De behandelaar maakte een berekening die was gebaseerd op basis van de economische waarde van de lening, contant gemaakt tegen kostenvoet eigen vermogen levered (KEL). Een latere berekening werd gemaakt conform het kennisgroepstandpunt, zoals hieronder vermeld, en daaruit kwam een bevoordeling van € 37K. Weliswaar lager maar nog steeds een onterechte veronderstelling van bevoordeling.

Renteformule volgens kennisgroepstandpunt

Rente van de koopsomlening bij een LTV tussen 70% en 100% = rente effectenkrediet + ((LTV% – 70%) / 30%) × (kostenvoet gefinancierd vermogensinstrument – rente effectenkrediet).

Op het standpunt van de kennisgroep zijn meerdere aspecten aan te merken:

- Wanneer een deel van de financiering tegen onzakelijke voorwaarden wordt verstrekt, is niet per definitie de hele financiering onzakelijk, zoals in het kennisgroepstandpunt wordt gesuggereerd (zie paragraaf 4), maar alleen dat deel dat volgens de marktconforme norm niet zakelijk is. Ik kan mij voorstellen dat wanneer een werkgever 100% financiert met geen andere zekerheid dan de gekochte aandelen en een soort terugkoopgarantie dat een dergelijke financiering niet zakelijk is. In feite krijgt de werknemer dan een optie op de waardetoename van de aandelen. Deze werknemersparticipatie zou eerder kwalificeren als een betalingsconstructie dan als eigenaarschap.

- De kostenvoet van het gefinancierde vermogensinstrument is niet het rendement op de aandelen. Het door Bobs holding gefinancierde vermogensinstrument is een lening die bestaat uit een deel senior debt (het bankdeel) en een deel junior debt (de vendor loan). Als de berekening tegen deze percentages wordt gemaakt, komt men uit op de nominale waarde omdat de rente gelijk is aan de disconteringsvoet. Als de gehanteerde percentages voor deze vermogensinstrumenten afwijken van hetgeen marktconform is, is het juist dat het verschil in contante waarde in aanmerking wordt genomen als verkapte schenking of loon. Maar de marktconformiteit dient te worden getoetst aan de tarieven voor senior debt en junior debt-financiering.

- Het gebruik van de KEL in plaats van de KEU9 is methodologisch onjuist. De KEL is ontwikkeld om het rendement op eigen vermogen te corrigeren voor de mate van financiering met vreemd vermogen. Het is dus een aandeelhoudersmaatstaf en geen maatstaf voor de beoordeling van een lening. Het risico op een lening is debiteurenrisico: de bank ontvangt rente en aflossing volgens afspraak, ongeacht of de onderneming tijdelijk minder presteert. Het risico op eigen vermogen is ondernemingsrisico: kasstroomschommelingen komen volledig voor rekening van de aandeelhouders. Deze risicoprofielen zijn fundamenteel verschillend en kunnen niet met elkaar worden gelijkgesteld. Een KEL gebruiken voor de waardering of toetsing van een lening vermengt ten onrechte twee soorten risico die niet vergelijkbaar zijn en leidt onvermijdelijk tot een verkeerde risicoweging.

In het geval van Rens was er geen discussie over de waarde van de participatie. De financieringsstructuur is zakelijk gekozen, zoals deze in de praktijk veelvuldig voorkomt. Er is sprake van eigen inbreng. De tarieven en overige voorwaarden zijn marktconform en Rens heeft skin in the game. De opstelling van de Belastingdienst in het voorbeeld maar ook het kennisgroepstandpunt doet geen recht aan het belang dat wordt onderkend door de politiek van werknemersparticipaties. In dit voorbeeld speelt het zelfs nog breder, omdat het gaat over het mogelijk maken dat mkb-bedrijven overdraagbaar zijn en daarmee het borgen van continuïteit en werkgelegenheid.

9. KEU = kostenvoet eigen vermogen unlevered, d.w.z. zonder de inbreng van vreemd vermogen

5. Conclusies

- Het belang van werknemersparticipaties als een middel om medewerkers te motiveren en te binden krijgt een steeds groter draagvlak.

- Op aandringen van een motie in de Tweede Kamer is onderzoek gedaan naar mogelijke fiscale knelpunten. Het probleem: de waardering van niet-beursgenoteerde bedrijven probeert de staatssecretaris op te lossen met een voorkeursmethode voor de waardering. Niet de methode is het probleem, maar de wijze waarop de Belastingdienst omgaat met de waardering vormt het echte knelpunt.

- Financiering wordt door de politiek niet als probleem gezien, maar dit vormt in de praktijk juist een groter knelpunt.

- Het kennisgroepstandpunt bevat technisch onjuiste aannames. Het ingenomen standpunt definieert zakelijk en onzakelijk op basis van zelf geformuleerde regels, terwijl vergelijkbare constructies buiten medewerkersparticipatie die op dezelfde wijze worden ingericht en gefinancierd en in de praktijk gewoon als zakelijk worden beschouwd.

Bedrijfswaardering

Bedrijfswaardering Financiering van werknemersparticipaties

Bedrijfswaardering

Bedrijfswaardering ValuePro Papers: Rendementseis niet-beursgenoteerde ondernemingen

Bedrijfswaardering

Bedrijfswaardering Mid-year convention-mythe

Maak vrijblijvend een afspraak

Bij ValuePro staan deskundigheid en persoonlijke betrokkenheid centraal. Wij bieden objectieve begeleiding en helder advies, zodat u met vertrouwen de juiste beslissingen kunt nemen. Wilt u weten hoe wij u kunnen ondersteunen bij uw specifieke situatie? We denken graag met u mee.