Financial due diligence: meer dan alleen een ‘check the box’-exercitie bij een overname

Inhoud van het artikel

- 1. Inleiding

- 2. Waarom FDD cruciaal is in een overnameproces

- 3. Benodigde informatie voor een FDD

- 4. Aanpak van het FDD-proces

- 5. Afronding FDD en rapportage

- 6. Conclusies

Samenvatting

Een financial due diligence (FDD) wordt uitgevoerd om de overname vanuit financieel perspectief te beoordelen. Dit artikel beschrijft de belangrijkste stappen en analyses die in een FDD aan de orde komen. Kernonderdelen, zoals quality of earnings, de beoordeling van het netto werkkapitaal en de net debt-positie komen aan bod.

De resultaten worden samengebracht in een uitgebreide FDD–rapportage die een overzicht biedt van de belangrijkste bevindingen, potentiële risico’s (red flags) en een zogenoemde equity bridge. De rapportage vormt een essentiële basis voor het bepalen van de koopsom en andere onderdelen in de transactiedocumentatie. Voor kopers biedt het een onmisbaar inzicht: het ondersteunt weloverwogen besluitvorming, vereenvoudigt de financiering en legt een stevig fundament voor een succesvolle postovername-integratie.

1. Inleiding

Zeker mensen met een financiële achtergrond zullen betuigen dat een financial due diligence (FDD) een essentieel, misschien wel het belangrijkste, onderdeel van het duediligencetraject bij een overname betreft. Waar andere due diligence (DD)-onderdelen – zoals juridisch, fiscaal, commercieel en IT – hun eigen specifieke inzichten bieden, vormt de FDD de ruggengraat van het onderzoek. Er kan immers worden gesteld dat elk aspect van een onderneming op de een of andere manier invloed heeft op de financiële prestaties.

In dit artikel richt ik mij op de FDD als onderdeel van het overnameproces. Ik behandel de belangrijkste componenten en leg uit dat een FDD meer is dan een ‘check the box’-exercitie op de spreekwoordelijke ‘lijken in de kast’.

2. Waarom FDD cruciaal is in een overnameproces

FDD is in de basis bedoeld om bedrijven goed geïnformeerde beslissingen te laten nemen en financiële risico’s te identificeren en/of te beheersen. Bij een FDD voor een overname onderscheiden we vijf verschillende (sub)doelen.

2.1 Lijken in de kast

Over een DD wordt vaak geroepen: “het is een onderzoek naar lijken in de kast”. Dit is vrij eenvoudig of populair verwoord maar het is ook waar. Door het onderzoek komen verplichtingen of risico’s naar boven die niet direct zichtbaar zijn in de beschikbare informatie, zoals een jaarrekening of een specifiek opgesteld informatiememorandum.

Dit kan variëren van ongepubliceerde baten of lasten, off balance-verplichtingen en schulden of claims die tot toekomstige verplichtingen leiden.

Voorbeelden hiervan zijn:

- langetermijnafspraken, waarop nu nog een korting van toepassing is, maar die in de toekomst komt te vervallen (huurcontracten of inkoopkortingen);

- verplichtingen die recent zijn aangegaan maar nog niet in de historische cijfers zijn gerapporteerd; of

- toezeggingen aan bijvoorbeeld personeel of andere stakeholders.

Door deze risico’s vroegtijdig bloot te leggen, kunnen kopers voorkomen dat zij na de overname worden geconfronteerd met onverwachte lasten of problemen.

2.2 Is de bedrijfswaardering realistisch?

Men zou kunnen stellen dat een FDD de basis vormt voor een goed onderbouwde bieding. In het overnameproces, zeker in het mkb, vindt de FDD pas plaats, nadat er een bieding is gedaan en daadwerkelijk door een verkoper is geaccepteerd. Deze bieding vindt plaats op basis van een eerder verstrekt informatiememorandum (IM). Wat hier dus eigenlijk plaatsvindt is de check: is de daadwerkelijke situatie anders dan in het IM voorgesteld of gepresenteerd?

Door een diepgaand inzicht te krijgen in de financiële prestaties en kasstromen van de over te nemen onderneming kunnen kopers bepalen of de overeengekomen prijs is gerechtvaardigd en of de koper de bieding gestand wil doen. Enige nuance hierin is wel dat de afspraken daarvoor de ruimte moeten bieden.

2.3 Input voor transactiedocumentatie

De resultaten van de FDD spelen een cruciale rol bij het opstellen van de transactiedocumentatie. Elementen die tijdens de FDD aan het licht komen, krijgen een plek in de uiteindelijke koopovereenkomst. Dit kan leiden tot garanties en vrijwaringen die de koper beschermen tegen toekomstige claims of financiële tegenvallers. Meer concreet houden de analyses en bevindingen vanuit de FDD direct verband met de koopsom die uiteindelijk wordt vastgelegd in de koopovereenkomst.

De FDD wordt gebruikt om de afspraken die in een eerdere fase zijn gemaakt, bijvoorbeeld tijdens de intentieverklaring (LOI), verder te toetsen en door te rekenen. Onderstaande lijst geeft een overzicht van de meest voorkomende afspraken in de LOI die worden getoetst tijdens de FDD:

- Afspraak over de waarde van de onderneming.

- Afspraak over de effectieve datum van overdracht en de hoogte van de vergoeding voor de periode tussen de effectieve datum en de werkelijke leveringsdatum.

- Afspraak dat de onderneming cash-en debtfreewordt opgeleverd en wat als cash– en debt-items kwalificeren.

- Afspraak dat het netto werkkapitaal tegen een normaal niveau wordt opgeleverd en wat het normale niveau is.

Bovenstaande onderdelen lijken een eenvoudige invuloefening maar in de praktijk valt dit niet altijd mee. Verderop in dit artikel ga ik nader in op deze onderdelen en leg ik de link met de FDD en de praktijk.

2.4 Integratie en synergie

Naast de hiervóór besproken punten zal een koper de DD en FDD ook gebruiken voor de fase na de overname. Informatie uit de FDD helpt de koper om de strategie na de overname te bepalen en zich voor te bereiden op de integratie. De inzichten die tijdens het FDD-proces worden opgedaan, helpen om integratieplannen te ontwikkelen die realistisch en haalbaar zijn. Dit kan gaan over het

identificeren en benutten van synergievoordelen op het gebied van kostenbesparing of omzetgroei, maar ook om het vroegtijdig signaleren van integratie-uitdagingen, zoals verschillen in rapportagewijzen en diverse finance (IT)-systemen. Het FDD-rapport kan dus fungeren als een roadmap voor een succesvolle postovername-integratie.

2.5 Financiering

In veel gevallen wordt een overname niet volledig door de overnemende partij zelf gefinancierd. De kans is groot dat er financiering moet worden opgehaald bij een investeerder of een bank. Financiers willen er zeker van zijn dat de overgenomen onderneming financieel gezond is. Een positieve uitkomst van de FDD kan de kredietwaardigheid van de koper verhogen en vertrouwen scheppen bij banken en investeerders.

3. Benodigde informatie voor een FDD

De eerste stap in een FDD-proces is de uitwisseling van gegevens tussen de verkoper en de onderzoeksteams, veelal via een zogenoemde virtuele dataroom (VDR). Hoewel er in de praktijk verschillen bestaan in de totale gegevensuitvraag door de partijen die de FDD uitvoeren, is er wel een basisset aan informatie. Dit betreft doorgaans de volgende documenten en gegevens over minimaal de laatste drie boekjaren plus het lopende jaar:

3.1 Financiële accounting/rapportages

Deze informatie heeft betrekking op de historische cijfers en geeft inzicht in alle administratieve details. Het gaat hier onder andere om de volgende informatie/stukken:

- jaarrekeningen;

- ‘yeartodate’-cijfers (YTD), oftewel cijfers van het lopende boekjaar;

- kolommenbalansen, auditfiles en/of grootboekgegevens;

- consolidatiestaat/VJP’s (voorafgaande journaalposten)/brugstaten om de aansluiting tussen de financiële administratie (boekhouding) en de presentatie in de jaarrekening inzichtelijk te maken;

- overzicht van intercompany-transacties.

3.2 Management accounting/-rapportages

Managementrapportages zijn een essentieel onderdeel van een FDD, omdat ze aanvullende en vaak meer actuele inzichten bieden dan de historische financiële rapportages. In dit kader worden onder meer de volgende gegevens opgevraagd:

- managementrapportages, inclusief key performance indicators(KPI’s) en aanvullende toelichtingen voor het management;

- rapportages uit CRM-/facturatiesystemen;

- een forecast voor de komende jaren, met ten minste het ’latestestimate’(LE) voor het lopende jaar;

- investeringsbegrotingen en meerjarenonderhoudsplannen (MJOP).

3.3 Personeelsinformatie

Inzicht in personeelskosten en -structuur is van cruciaal belang, omdat deze vaak een significante kostenpost vormen. De volgende gegevens zijn daarbij van belang:

- personeelsoverzichten, contracten, FTE-percentages, salarissen en emolumenten;

- gemiddelde FTE’s over de afgelopen jaren;

- gegevens over in- en uitstroom van personeel;

- pensioenverplichtingen;

- kosten voor inhuur van derden/zzp’ers etc.

3.4 Sector- en bedrijfsspecifieke aanvullingen

Afhankelijk van de sector, omvang en complexiteit van de organisatie kunnen aanvullende gegevens worden opgevraagd. In bepaalde gevallen wordt bijvoorbeeld dieper ingezoomd op specifieke kostenposten of balansposities. Voorbeelden hiervan zijn onderbouwingen van voorraden, onderhandenwerkposities of zaken die ook onderdeel uitmaken van het balansdossier van de accountant. Voor wat betreft de winst-en-verliesrekening kan gedacht worden aan P x Q-analyses (prijs x hoeveelheid), productiviteitsrapportages en kostendetails.

4. Aanpak van het FDD-proces

Hoewel de interne processtappen per partij die de FDD uitvoert, kunnen verschillen, zijn er bepaalde onderdelen die vrijwel altijd aan bod komen:

- analyse en aansluiting van aangeleverde stukken;

- kwaliteit van de verdiensten (qualityofearnings);

- schuldenlast en verplichtingen (netdebt);

- netto werkkapitaal en werkkapitaalbeheer (networkingcapital(NWC)).

In deze paragraaf beschrijf ik bovenstaande analyses aan de hand van een casus. Aan het einde van de casus geef ik een overzicht van de bevindingen en het effect daarvan op de transactie en de koopsom.

Inleiding casus

Onderneming DetCon is een bedrijf dat actief is op het snijvlak van consultancy en detachering. Het combineert strategisch advies met operationele ondersteuning, waarbij het zowel expertise biedt als tijdelijke professionals inzet bij opdrachtgevers.

De directeur-grootaandeelhouder (dga) Simon is in gesprek met een koper voor de aandelen van DetCon. De afspraken inzake de koopsom zijn als volgt:

- De ondernemingswaarde bedraagt 5x de genormaliseerde EBITDA 2023.

- Cash-en debt free op te leveren met een normaal NWC. Dit NWC zal worden berekend op basis van het gemiddelde netto werkkapitaal over de afgelopen 24 maanden.

- Effectieve datum 1 januari 2024.

- Managementfee wordt genormaliseerd naar € 260.000 per jaar.

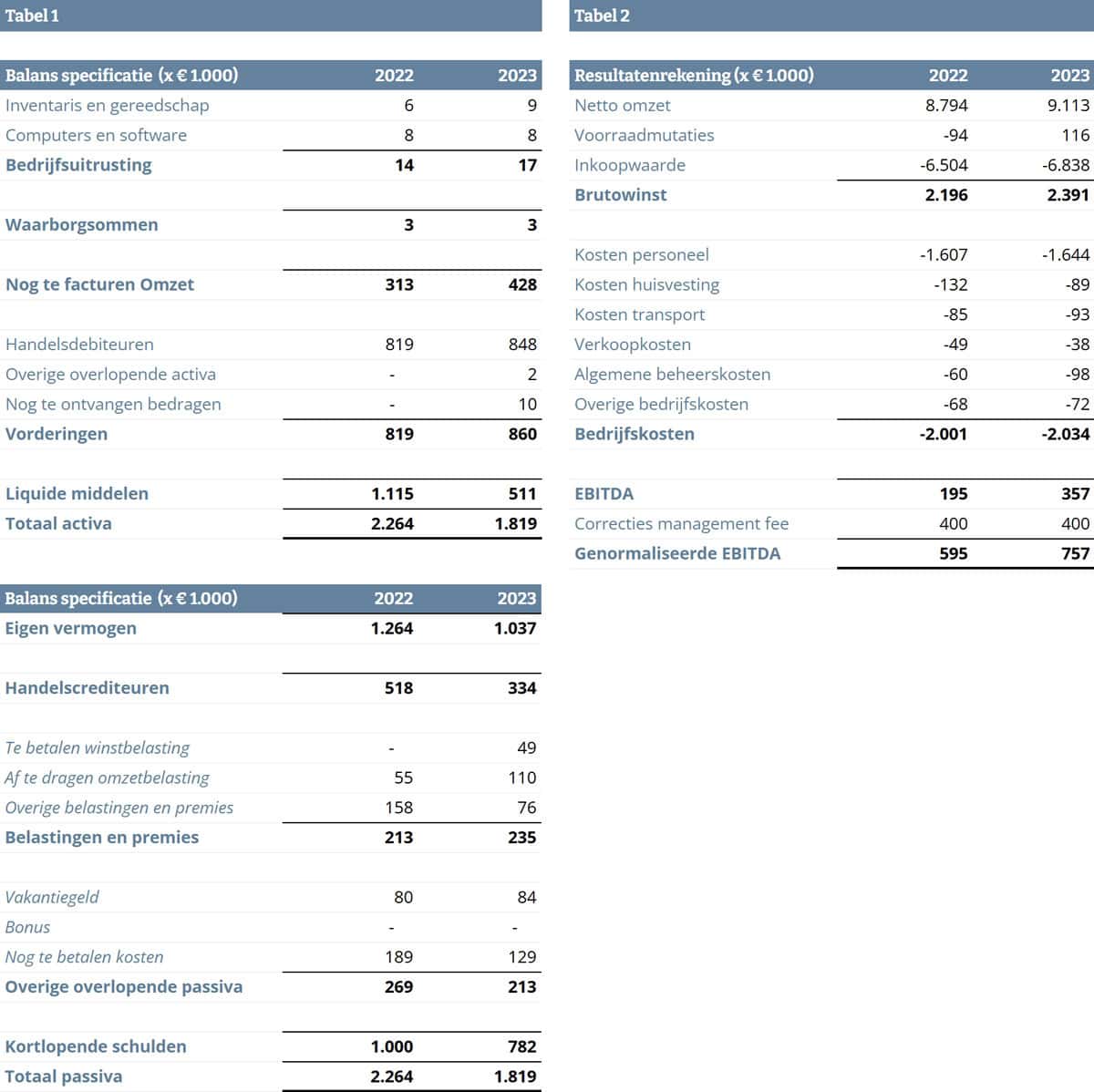

Een vereenvoudigde versie van de balans en winst-en-verliesrekening is als volgt (zie tabel 1 en 2):

4.1 Analyse en aansluiting van aangeleverde stukken

De aanpak van een FDD begint met een grondige analyse van de beschikbare informatie en gesprekken met het management. Het doel hiervan is een compleet en realistisch beeld te verkrijgen van de markt en sector waarin de onderneming actief is, en deze inzichten te spiegelen aan de verstrekte financiële en managementinformatie.

Een belangrijk onderdeel is de analyse van de financiële overzichten. Hierbij worden kerncijfers en -ratio’s berekend, zoals omzet, brutomarges, operationele winst/EBITDA1, alsmede de ontwikkeling hiervan over de afgelopen jaren. Met de cijfers over de laatste twaalf maanden (LTM) kan inzicht worden verkregen in de meest actuele financiële performance en trends. Een break-evenanalyse wordt uitgevoerd om de veerkracht en schaalbaarheid van de onderneming in te schatten.

Naast de financiële overzichten zijn managementrapportages waardevol, omdat ze actuele en diepgaandere inzichten bieden dan jaarrekeningen. Deze rapportages bevatten vaak prognoses, KPI’s en gegevens over budgetbeheersing. Die gegevens zijn cruciaal voor het beoordelen van de financiële discipline binnen de onderneming en de voorspelbaarheid van het resultaat. Ze bieden ook inzicht in operationele factoren, zoals klantretentie en voorraadbeheer die vaak niet zichtbaar zijn in de financiële cijfers maar wel essentieel zijn om operationele risico’s te identificeren.

Door de verkregen informatie en de context te spiegelen aan de historische en actuele cijfers, ontstaat een fundament van waaruit verdere verdieping kan plaatsvinden.

Casus, bevinding 1

Uit de eerste analyse van het onderzoeksteam blijkt dat er geen aansluiting kan worden gemaakt tussen de urenadministratie en facturatie vanuit het CRM/ERP-systeem enerzijds en de financiële administratie anderzijds.

Impact van de bevinding op de deal/koopsom

Met behulp van extra informatie en uitleg van de CFO van de onderneming is uiteindelijk toch een PxQ-analyse uitgevoerd en een aansluiting tussen het CRM/ERP-systeem en de financiële administratie gerealiseerd. Deze bevinding heeft in deze casus geen directe impact op de koopsom of de deal.

4.2 Kwaliteit van de verdiensten (quality of earnings)

In deze fase ligt de focus op het beoordelen van de kwaliteit van de verdiensten. Dit verwijst naar de resultaten van de onderneming en specifiek naar de operationele kasstroom. Als norm hiervoor wordt vaak uitgegaan van de EBITDA. Met ‘kwaliteit’ wordt bedoeld dat de resultaten nauwkeurig en duurzaam zijn. ‘Nauwkeurig’ in de zin dat de gepresenteerde cijfers representatief zijn voor de werkelijke prestaties van de onderneming. ‘Duurzaam’ betekent dat deze cijfers niet alleen de huidige situatie weerspiegelen, maar ook richting de toekomst en voor de koper houdbaar zijn. Dit is belangrijk voor kopers, omdat deze cashflow een bepalende factor is voor de waarde van de onderneming.

Bevindingen uit de ‘quality of earnings’-analyse vallen globaal onder te verdelen in de volgende categorieën:

- Normalisaties onrechtvaardige baten: aanpassingen aan de verdiensten die niet altijd zijn te verantwoorden, zoals eenmalige opdrachten, incidentele omzetstijgingen of contracten met een tijdelijk karakter.

- Foutieve boekingen of boekingsperiodes: inkomsten of uitgaven die onjuist zijn geboekt of in de verkeerde periode zijn opgenomen.

- Onjuiste toerekening van uitgestelde inkomsten: klantbetalingen die voorafgaand aan de levering zijn ontvangen maar niet correct zijn verwerkt.

- Pro forma-aanpassingen: hypothetische aanpassingen die de financiële cijfers beïnvloeden, vaak zonder onderliggende realisatie.

Afhankelijk van de bevindingen kan een daadwerkelijke aanpassing van de EBITDA nodig zijn. Dit kan uiteindelijk ook invloed hebben op de koopsom, waarmee de analyse directe gevolgen heeft voor de transactie. Om tot gefundeerde bevindingen te komen, worden diverse stappen en analyses doorlopen.

4.2.1 Analyse exploitatierekening en balans

Kopers zijn bereid een bedrijf over te nemen vanwege de kasstroom die het genereert. Om een beeld te krijgen van deze kasstroom wordt vaak gekeken naar de EBITDA van de onderneming als een benadering van de operationele kasstroom.

Een veelvoorkomende uitdaging is dat de werkelijke verdiencapaciteit van het bedrijf onjuist wordt weergeven door het (in de meeste gevallen onbewust) verkeerd of onvolledig toepassen van boekhoud-/accountancyregels. Om tot een juist beeld te komen, worden op gestructureerde wijze de volgende analyses uitgevoerd:

Omzetanalyse

Hiermee verkrijgt men inzicht in de effectiviteit van de verkoopstrategie van het bedrijf, de vraag naar de producten of diensten en de ontwikkeling hiervan. Dit kan analyses omvatten van verkoopvolume, prijzen, verkoopmix en trends.

Casus, bevinding 2

Er is sprake van een omzetgroei in de afgelopen jaren maar de omzet uit de plaatsing van eigen mensen daalt en die uit de plaatsing van ingehuurd personeel (zzp’ers) stijgt.

Het tarief van ingehuurd personeel is hoger dan dat van eigen mensen, waardoor de omzet per uitgezette medewerker stijgt. Het totaal aantal personen dat is uitgezet/gedetacheerd, stijgt nauwelijks. Waar de omzetstijging een groei in activiteiten veronderstelt, is dit meer het gevolg van een verschuiving naar zzp’ers met een hoger uurtarief. Dit laatste als gevolg van meer seniorfuncties met meer expertise.

Impact van de bevinding op de deal/koopsom

In combinatie met de volgende bevinding (bevinding3) leidt dit tot een nieuw inzicht.

Inkoopkosten en brutomarge-analyse (COGS-analyse)

Deze analyse richt zich op de kosten die gepaard gaan met het genereren van omzet, oftewel de kostprijs van verkochte goederen (cost of goods sold (COGS)). Het doel is om inzicht te krijgen in de winstgevendheid van de omzet en de samenstelling en trends van de kosten te begrijpen. Dit biedt een waardevolle vergelijking met sectorstandaarden en benchmarks en helpt bij het identificeren van de ontwikke- lingsrichting in de toekomst. Men kan inzicht verkrijgen door bijvoorbeeld de onderstaande analyses te maken:

- Brutowinstmargeperproductcategorieofklantsegment: dit geeft een beeld van de marges en factoren die de marge mogelijk beïnvloeden.

- Trendanalyses:analyse van veranderingen in brutomarge over tijd, bijvoorbeeld door stijging van inkoopprijzen of aanpassingen in de verkoopprijs.

- Kostenefficiëntie:vergelijking van inkoopprijzen met vergelijkbare ondernemingen en het achterhalen van de impact die het inkoop- volume heeft op de marge.

Deze analyse draagt bij aan een beter begrip van winstgevendheid en kostenstructuren.

Casus, bevinding 3

Uit de analyse blijkt dat de marge op gedetacheerde medewerkers in eigen dienst circa 35% à 40% bedraagt; op medewerkers die zijn ingehuurd (zzp’ers), is dit tussen de 15% en 20%.De marge lijkt in de loop van de jaren af te nemen, zowel op eigen mensen als op ingehuurd personeel.

Impact van bevinding 2 en 3 op de deal/koopsom

De omzetgroei waarnaar in het IM wordt verwezen, lijkt hiermee een stuk fragieler te zijn. Ingehuurd personeel draagt dan wel bij aan een omzetgroei, maar ingehuurd personeel kan als gevolg van de huidige wetgeving maar tijdelijk worden uitgezet. Daarbij zijn de marges flink kleiner. De omzetstijging levert per saldo geen hogere brutowinst op.De fragiele prognose maakt toch dat de koper misschien wat teleurgesteld is en neemt dit mee in zijn totale beoordeling. Voor deze casus ga ik ervan uit dat dit niet leidt tot een aanpassing.

Operationele kostenanalyse (waaronder personeelskosten)

Het doel van de operationele kostenanalyse is om te begrijpen waaraan geld wordt uitgegeven en hoe dit de winstgevendheid beïnvloedt.

Dit inzicht draagt bij aan het beoordelen van de voorspelbaarheid van de resultaten en

de schaalbaarheid van het bedrijf. Een voorbeeld zijn de salarissen: zijn er salarisverhogingen toegezegd of is het huidige salarisniveau richting de toekomst niet houdbaar? Als dit het geval is, zal het toekomstige rendement lager liggen dan nu het geval is. Voorbeelden die in deze periode actueel zijn, zijn stijgende verzekeringspremies en hogere energielasten.

Casus (vervolg), bevinding 4

De werkelijk betaalde managementfee bedraagt jaarlijks € 660.000. In het IM is een bedrag van € 260.000 als normaal niveau gedefinieerd, waardoor feitelijk sprake is van een normalisatie van € 400.000 in de kosten en daarmee de EBITDA.

Impact van de bevinding op de deal/koopsom

De normalisatie van de managementfee van € 660.000 naar € 260.000 is gecontroleerd en heeft een positieve impact op de koopsom, al is daar voor de uitwerking in de LOI al op voorgesorteerd.

Casus, bevinding 5

De onderneming is een jaar geleden een nieuw huurcontract aangegaan, waarbij voor 2022 en 2023 een korting is afgesproken van € 25.000 op jaarbasis.

Impact van de bevinding op de deal/koopsom

De huurkorting komt te vervallen. De EBITDA zal hiervoor worden genormaliseerd. Er vindt een correctie plaats van € 25.000 op de EBITDA en dit zal effect hebben op de koopsom.

Analyse niet-operationele inkomsten en uitgaven

Hierbij wordt geanalyseerd of er inkomsten of uitgaven zijn die geen direct verband houden met de kernactiviteiten van de onderneming. Denk hierbij aan rente-inkomsten, de verkoop van activa of eenmalige juridische kosten. Dergelijke posten kunnen de operationele prestaties vertekenen en worden daarom vaak als ‘niet-operationeel’ geclassificeerd.

In sommige gevallen vermeldt de verkoper in het IM dat bepaalde kosten kunnen worden genormaliseerd, bijvoorbeeld omdat ze eenmalig zijn of na de overname niet langer van toepassing zullen zijn.

Het beoordelen van normalisaties en niet-operationele posten is essentieel om de echte financiële prestaties van de onderneming te kunnen inschatten.

Analyse balansposten

Bij de analyse van de balansposten gaat het om een grondige beoordeling van zowel tastbare activa (zoals voorraad en gebouwen) als niet-tastbare activa (zoals goodwill en patenten). Het doel is om te identificeren of activa op de balans te hoog zijn gewaardeerd.

Daarnaast wordt ook gekeken naar de passiva, zoals voorzieningen die zijn getroffen, en accruals (overlopende passiva), om te beoordelen of kosten die nog moeten worden betaald, correct zijn weergegeven. Een belangrijk aandachtspunt is tevens het traceren van eventuele niet-gerapporteerde verplichtingen.

Casus, bevinding 6

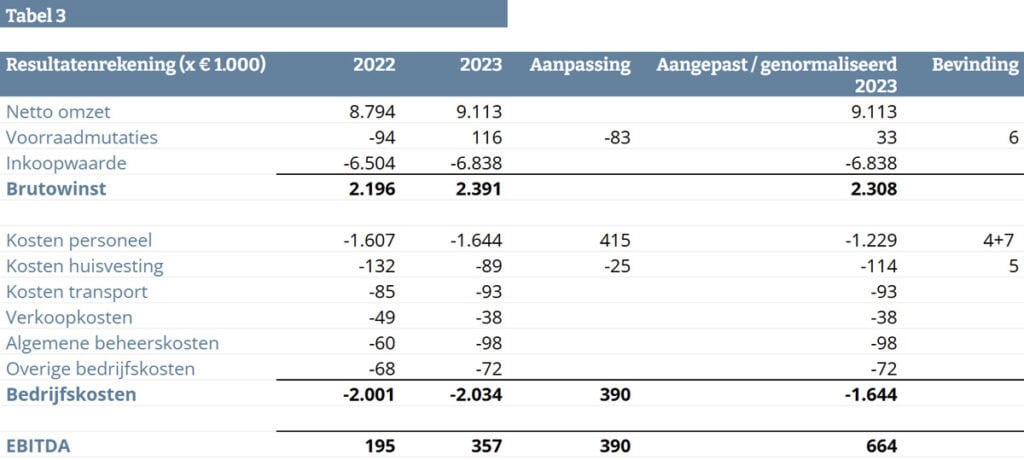

Bij de analyse van de balansposities is de post ‘nog te factureren omzet’ nader onderzocht. Uit de analyse en aanvullende vragen blijkt dat in de balanspositie van 2022 de btw twee keer is gecorrigeerd. Dit heeft geleid tot een te laag gepresenteerde omzet in 2022 met € 83.000. Deze fout is in 2023 hersteld, wat resulteert in een te hoog gepresenteerde omzet in dat jaar met € 83.000.

Impact van de bevinding op de deal/koopsom

Door deze correctie is een juist beeld ontstaan van de daadwerkelijke EBITDA. Deze laatste bevinding heeft effect op de koopsom en is later in dit artikel inzichtelijk gemaakt.

Casus, bevinding 7

Uit de analyse van de personeelskosten blijkt dat medewerkers jaarlijks een bonus kunnen ontvangen, afhankelijk van hun declarabiliteit en de winstgevendheid van de onderneming. De bonus wordt jaarlijks berekend en in mei van het daaropvolgende jaar uitgekeerd. Uit de analyse van de kosten en balansposities is gebleken dat er geen reservering (accrual) voor deze bonussen wordt gemaakt. Hierdoor worden de kosten feitelijk een jaar later in de exploitatie opgenomen. Voor 2022 gaat het om een bonusbedrag van € 183.000 en voor 2023 om € 168.000.

Impact van de bevinding op de deal/koopsom

De bonus in 2023 bedraagt €168.000. In het desbetreffende boekjaar is €183.000 opgenomen in de kosten (de bonus van een jaar eerder). De analyse laat zien dat de daadwerkelijke EBITDA 2023 € 15.000 hoger uit zou komen, wat vanuit de verkoper geredeneerd een positief effect heeft op de koopsom.

4.2.2 Analyse bedrijfsprocessen en cash generation

Naast de beoordeling van afzonderlijke onderdelen van de winst- en verliesrekening en balansposten worden deze elementen vaak gecombineerd om de bedrijfsprocessen te evalueren. Dit biedt inzicht in hoe operationele activiteiten bijdragen aan de financiële prestaties en kasstromen.

Twee essentiële processen hierbij zijn ordertocash (O2C) en purchasetopay (P2P).

Het O2C-proces omvat de stappen vanaf het moment dat een klant een bestelling plaatst tot aan de uiteindelijke betaling. De focus ligt hierbij op zaken als tijdige en correcte omzetboeking, kredietrisico’s en de debiteurentermijn (DSO, dayssalesoutstanding).

Het P2P-proces beslaat de stappen van inkoop tot betaling aan leveranciers. Dit proces is essentieel voor een nauwkeurige beoordeling van de (inkoop)kosten en daarmee de marge, evenals de beoordeling van de crediteurentermijnen (DPO, dayspayableoutstanding).

Door een zorgvuldige analyse van de O2C- en P2P-processen wordt inzicht verkregen in de nauwkeurigheid van de financiële verslag- legging en operationele efficiëntie. Dit kan leiden tot het identificeren van mogelijke tekortkomingen en het formuleren van verbeter- voorstellen die ook na een eventuele overname van waarde kunnen zijn.

4.3 Analyse werkkapitaalbeheer

Een ander belangrijk onderdeel van de FDD is de analyse van het networkingcapital (NWC). Kopers willen er zeker van zijn dat de onderneming over voldoende liquiditeit beschikt om aan de dagelijkse financiële verplichtingen te kunnen voldoen. Als de onderneming met een tekort aan werkkapitaal wordt overgedragen, kan de koper direct na overname genoodzaakt zijn om extra financiering aan te trekken of kapitaal te storten, wat feitelijk betekent dat de koper te veel heeft betaald.

NWC is iets anders dan werkkapitaal, waar accountants van uitgaan, namelijk het verschil tussen de vlottende activa en kortlopende verplichtingen. In de transactiepraktijk spreekt men over NWC en daarin worden bepaalde balansposten uitgesloten. Met NWC wordt bedoeld voorraden + debiteuren -/- crediteuren. Balansitems die vergelijkbaar zijn met deze items worden ook tot het NWC gerekend. Denk bijvoorbeeld aan normale standen van vooruitbetaalde bedrijfskosten, normale betalingstermijnen van omzetbelasting en loonheffingen. Voorbeelden van balansitems die accountants wel tot het werkkapitaal rekenen maar niet tot het NWC zijn:

- liquide middelen;

- nog te betalen vennootschapsbelasting;

- balansposities met een afwijkende betalingstermijn:

- bijvoorbeeld btw- of loonbelastingverplichtingen die langer openstaan dan gebruikelijk;

- excessieve voorraden die de normale voorraadniveaus overstijgen;

- vakantiedagen die de reguliere, overdraagbare dagen overschrijden;

- crediteuren en debiteuren die buiten de afgesproken betalingstermijnen vallen.

Voornoemde balansitems rekent men als debt like-items (zie paragraaf 4.4).

Daarnaast worden balansposten gecorrigeerd die niet direct aan de reguliere exploitatie kunnen worden toegerekend, zoals eenmalige bonussen of specifieke bijzondere posten.

Voor kopers is het cruciaal om inzicht te krijgen in het vereiste NWC en mogelijke fluctuaties gedurende het jaar, zoals seizoenspatronen. Een gangbare methode om het NWC bij een transactie af te rekenen, is door het gemiddelde maandelijkse NWC over een afgesproken periode te berekenen – het zogenoemde ‘normale netto werkkapitaalniveau’ – en dit te vergelijken met de stand op de effectieve overnamedatum. Wanneer het NWC op de overnamedatum significant afwijkt van het normale niveau, kan een correctie op de koopsom worden toegepast.

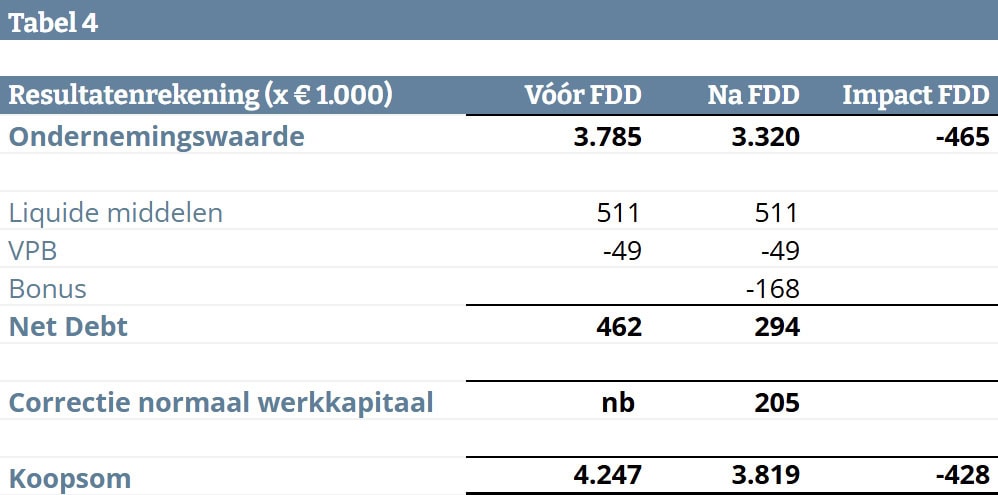

Casus, bevinding 8

Uit de NWC-analyse is gebleken dat het gemiddelde NWC op de effectieve datum € 558.000 bedraagt. Het gemiddelde NWC over de afgelopen 24 maanden kwam uit op € 353.000.

Uitgaande van de afspraken betreft de correctie voor NWC: NWC op effectieve datum bedraagt € 558.000. Het normale NWC berekend op basis van het gemiddelde

van 24 maanden bedraagt € 353.000 = € 205.000 positief.

4.4 Net debt-positie

Een grondige analyse van de schulden en netdebt-positie is essentieel binnen de FDD, omdat dit direct impact heeft op de koopprijs. Netdebt wordt berekend als de totale schulden minus de overtollige liquide middelen.

Bij een netdebt-analyse worden niet alleen zichtbare schulden, zoals bankleningen, achtergestelde leningen en kortlopende kredieten onderzocht, maar ook verplichtingen, zoals leaseverplichtingen, NOW-schulden en juridische claims. Ook ‘debt-like’ items, zoals de eerder in paragraaf 4.3 onder NWC beschreven balansitems, komen hierin terug.

Tot slot zijn er transactiespecifieke kosten die worden meegenomen in de opstelling van de netdebt-positie. Gedacht kan worden aan afvloeiingsregelingen en herstructurerings- en advieskosten die de verkoper in het kader van de transactie heeft gemaakt. Deze verplichtingen kunnen aanzienlijke (negatieve) kasstromen na de effectieve datum veroorzaken en moeten daarom worden meegenomen, omdat ze anders voor rekening van de koper komen.

Casus, bevinding 9

Eerder in de FDD is de nog te betalen bonus opgemerkt (bevinding 7). Het gaat hier om een bedrag van € 168.000 dat in 2024 nog aan de medewerkers moet worden afgedragen. Dit bedrag had op de balans moeten worden opgenomen. Het kwalificeert als een debt-item dat in de equity bridge in mindering wordt gebracht. Daarnaast volgen de reguliere net debt-items uit de balans:

€ 511.000 liquide middelen (geen geblokkeerde gelden)

€ – 49.000 nog te betalen VPB

€ – 168.000 nog te betalen bonus

= € 294.000 net debt

5. Afronding FDD en rapportage

De afronding van de FDD resulteert in een rapportage die beschikbaar wordt gesteld aan de opdrachtgever. Deze rapportage bevat een overzicht van de belangrijkste bevindingen, inclusief eventuele red flags die wijzen op potentiële risico’s.

De FDD-rapportage dient tevens als input voor de transactiedocumentatie. Een cruciaal element in deze fase is het opstellen van de equity bridge, waarin de berekening wordt gemaakt van ondernemingswaarde naar aandelenwaarde, hetgeen de koopsom is. Deze berekening is gebaseerd op de ondernemingswaarde,, gecorrigeerd voor de netto schuldpositie (netdebt) en eventuele correcties in het NWC.

Casus, impact bevindingen 1 t/m 9

In onderstaande overzicht is de impact van de bevindingen vanuit het DD op de deal en koopsom weergegeven.

Bevinding 1 t/m 7

Per saldo hebben bevindingen 1 t/m 7 de volgende impact (tabel3):

De koopsom betreft nu 664.000 x 5 = € 3.320.000. Vóór de DD was dit € 3.785.000 (zie inleiding casus), derhalve een verschil van € 465.000. Het verschil is gelijk aan punt 5+6+7 ofwel een EBITDA die € 93.000 lager ligt.

Bevindingen 8 (NWC) en 9 (net debt)

Op basis van bevindingen 1 t/m 7 is een nieuwe ondernemingswaarde vastgesteld. De volgende stap is het opstellen van de equity bridge, waarin de netto schuldpositie (bevinding 9) en de correctie voor het netto werkkapitaal (bevinding 8) worden verwerkt. De ondernemingswaarde en equity bridge tezamen leiden tot de waarde van de aandelen en daarmee de koopsom in deze casus (zie tabel 4).

6. Conclusies

- Financial due diligence (FDD) is een cruciaal onderdeel van het overnameproces, gericht op het verkrijgen van een betrouwbaar en volledig inzicht in de financiële gezondheid, risico’s en kansen van een onderneming.

- Het FDD-proces geeft de koper de mogelijkheid om te verifiëren of de, eerder in het overnametraject, gepresenteerde informatie daadwerkelijk klopt en aansluit bij de afgesproken afspraken, waaronder prijs en voorwaarden.

- De FDD-rapportage voorziet de koper van essentiële informatie, waaronder de belangrijkste bevindingen, eventuele red flags en de berekening van de equity bridge. Hiermee vormt de rapportage een onmisbare schakel in de afrondende fase van het overnametraject, waarin de koopsom en afspraken worden vastgelegd in de transactiedocumentatie.

- De analyses uit de FDD leggen de basis voor de financiering van de overname en de strategische keuzes van de koper na overname.

Noten

1 EBITDA = winst vóór rente, belasting, afschrijvingen en amortisatie.

Nieuws

Onze meest recente kennisartikelen

Bedrijfswaardering

Bedrijfswaardering Financiering van werknemersparticipaties

Bedrijfswaardering

Bedrijfswaardering ValuePro Papers: Rendementseis niet-beursgenoteerde ondernemingen

Bedrijfswaardering

Bedrijfswaardering Mid-year convention-mythe

Maak vrijblijvend een afspraak

Transacties vragen om een heldere strategie en zorgvuldige begeleiding. Bij ValuePro combineren we deskundigheid met een persoonlijke en pragmatische aanpak, zodat u grip houdt op het proces en zeker bent van de juiste keuzes. Wilt u weten hoe wij u kunnen ondersteunen bij uw fusie of overname? Neem vrijblijvend contact op. We denken graag met u mee.