Mid-year convention-mythe

De mid-year convention lijkt op het eerste gezicht een verfijning van de DCF-methode, omdat zij veronderstelt dat geldstromen gelijkmatig over het jaar beschikbaar komen. In de praktijk leidt die aanname echter vaak tot overschatting van de waarde. Dit artikel laat zien waarom de mid-year convention rekenkundig dicht bij maanddiscontering ligt, maar kwalitatief zelden past bij de werkelijkheid van niet-beursgenoteerde ondernemingen, waar vrije geldstromen doorgaans pas na het boekjaar beschikbaar komen.

Inhoud van het artikel

- Samenvatting

- Leerdoelen

- 1 Inleiding

- 2 DCF-waardering

- 3 Year convention en mid-year convention

- 4 Seizoenspatroon en iteraties

- 5 Kwalitatieve beschouwingen mid-year convention

- 6 Casus

- 7 Conclusies

Opmerking vooraf bij de actualisatie per september 2025

Dit artikel is eerder verschenen in april 2024 in Tijdschrift Familiebedrijven. Tot mijn spijt was er een fout geslopen in de berekening van de restwaarde waardoor enkele berekeningen en conclusies in dit artikel worden gewijzigd. Bij de berekening van de mid-year convention was opgenomen dat de tijdseenheid, voor een juiste berekening van de restwaarde,, aangepast diende te worden naar een heel jaar. Dit was niet juist, voor de juiste berekening van de mid-year conventie gaat men uit van dezelfde tijdseenheid als het laatste prognosejaar. De mid-year convention geeft rekenkundig een vergelijkbare uitkomst als wanneer men bij de waardering uitgaat van discontering van maandelijkse geldstromen (maanddiscontering). De kwalitatieve kritiek op de mid-year convention blijft ongewijzigd.

Samenvatting

Bij het maken van een discounted cash flow (DCF)-waardering modelleert men een aantal uitgangspunten, maar men past ook enkele versimpelingen toe. Een van de vereenvoudigingen is dat men de geldstromen die gedurende het jaar worden gerealiseerd, op één moment in dat jaar contant maakt. Men kan uitgaan van de end of year convention (hierna: year convention)of de mid-year convention. Bij toepassing van de mid-yearconventionzijn er verschillende zienswijzen in de literatuur over de berekening van de restperiode. Een veelgemaakte fout in de restperiode leidt tot een rekenkundige onjuistheid en een afwijking van de waarde. Naast de rekenkundige aspecten dient men naar de kwalitatieve aspecten te kijken voor het al dan niet toepassen van de mid-year convention. De belangrijkste vraag is dan of het bij de gedragingen en mogelijkheden binnen de onderneming past om gedurende het lopende jaar structureel geld aan de onderneming te onttrekken in de vorm van dividend.

Leerdoelen

Na het lezen van dit artikel weet u:

• het verschil tussen de year convention en de mid-year convention;

• wat het toepassen van de mid-year convention voor effect heeft op uw waardering.

1 Inleiding

Diverse boeken over corporatefinance1 geven aan dat in een aantal gevallen de mid-yearconventioneen betere benadering zou kunnen zijn bij het maken van een DCF-waardering. De gedachte is dat de vrije geldstromen die een onderneming realiseert, niet aan het eind van het jaar worden gerealiseerd maar geleidelijk gedurende het jaar.

Als geld eerder aan de onderneming kan worden onttrokken, kan dat worden herbelegd, hetgeen een positief effect zou hebben op de waarde. Dit gegeven maakte mij nieuwsgierig en vragen als, wat is de invloed van het seizoenspatroon

en in welke mate sluit deze veronderstelling aan bij de handelswijze van niet-beursgenoteerde ondernemingen, speelden door mijn hoofd. Ik begon met het seizoenspatroon te analyseren en ontdekte gaandeweg nog een aantal andere aspecten die van invloed zijn. Mijn bevindingen zijn opgenomen in dit artikel.

2 DCF-waardering

Wanneer men een waardering maakt van een onderneming, begint dat met het maken van een prognose voor een aantal jaren. De exploitatieprognose is een belangrijk aspect maar ook de balansprognose is van belang. Bij de exploitatieprognose komen de omzet, inkoopwaarde van de omzet en de bedrijfskosten aan bod. Bij de balansprognose komen de investeringen en de ontwikkeling van het nettowerkkapitaal aan de orde. Wanneer beide inzichtelijk zijn gemaakt, kan men de vrije geldstromen of freecash flows (FCF) uitrekenen. Deze vrije geldstromen worden contant gemaakt tegen een bepaalde disconteringsvoet. De contante waarde van de vrije geldstromen vormt de ondernemingswaarde. Om tot de aandelenwaarde te komen, dienen, eenvoudig gezegd, de niet-operationele activa erbij worden opgeteld en de rentedragende schulden erop in mindering te worden gebracht. Er zijn nog wat andere correcties die kunnen optreden bij de berekening van ondernemingswaarde naar aandeelhouderswaarde, maar die laat ik verder buiten beschouwing omdat deze elementen voor de strekking van het artikel niet van belang zijn.

Wanneer men de vrije geldstromen heeft berekend, maakt men deze contant naar het waarderingsmoment (CW). Schematisch gebeurt het volgende (zie figuur 1).

Het contant maken geschiedt tegen de gekozen disconteringsvoet. Dit is een vergoeding voor de tijdvoorkeur van geld en risico. De tijdvoorkeur van geld komt voort uit de gedachte dat men beter vandaag een bepaald geldbedrag kan hebben dan bijvoorbeeld over een jaar. Als men het bedrag op dit moment beschikbaar heeft en men wil het besteden, kan dat. Als het pas over een jaar beschikbaar komt, zou het goed mogelijk zijn dat men door de inflatoire werking over een jaar effectief minder kan verwerven met hetzelfde bedrag. Wanneer men toch op dit moment het bedrag zou willen besteden dat men over een jaar beschikbaar krijgt, kan men lenen. Dit brengt rentekosten met zich mee zodat men ook minder kan verwerven. Daarnaast kan er nog verschil in risico zijn. Investeert men in Nederlandse staatobligaties, dan is het verwachte rendement vrij zeker. Dit is anders wanneer men investeert in (beursgenoteerde of niet-beursgenoteerde) aandelen. De risico’s nemen dan toe, want de verwachte geldstromen zijn geen zekerheid. Men ziet dus verschillende aspecten die van invloed zijn op de tijdsvoorkeur voor geld. Het is dan ook logisch dat het moment van beschikbaar komen van vrije geldstromen van invloed is op de waarde.

3 Year convention en mid-year convention

Binnen de onderneming vindt een complex spel van geldstromen plaats. Er wordt omzet gerealiseerd en er worden kosten gemaakt. Er vinden investeringen plaats in vaste activa en in nettowerkkapitaal. Daarnaast wordt een keuze gemaakt over de financiering van de onderneming. Bij de waardering hanteert men een aantal vereenvoudigingen van die complexe werkelijkheid. Een vereenvoudiging is het entiteitsprincipe. Dit houdt in dat men alle geldstromen binnen de onderneming als verbonden beschouwt en eenzelfde risico toekent. In werkelijkheid verschillen de risico’s per geldstroom. Wanneer een onderneming bijvoorbeeld de afgelopen vijf jaar een omzet tussen de € 10 en € 15 mln. heeft gerealiseerd, kan men zich voorstellen dat de eerste € 9 mln. omzet een lager risico kent dan de laatste € 1 mln. De verbonden risico’s gelden ook voor de inkoopwaarde van de omzet en de bedrijfskosten. Bij een normale DCF-waardering gaat men uit van een disconteringsvoet die voor alle geldstromen geldt. Bij een scenarioanalyse zou dit anders kunnen zijn. Men kan met meerdere DCF-modellen, verschillende scenario’s met verschillende risico’s uitrekenen en daarop een verwachtingswaarde loslaten. Als men dit verder automatiseert, kan men op basis van Monte Carlo-simulatie2 verschillende risico’s voor verschillende geldstromen binnen de onderneming in kaart brengen en in de ondernemingswaarde tot uiting laten komen.

Bij een waardering beschouwt men een bepaalde periode, de zogenoemde plan- of prognoseperiode. Na die periode genereert de onderneming nog steeds geldstromen, maar men veronderstelt dat de vrije geldstromen stabiel zijn. Er vindt, in de meeste gevallen, geen reële groei meer plaats, alleen inflatoire groei. Om een waarderingsmodel werkbaar te houden, wordt er gewerkt met jaarcijfers. Dit is de tweede feitelijke vereenvoudiging van de werkelijkheid. Men zou ook met maandcijfers kunnen werken of met weekcijfers.

Bij de meeste niet-beursgenoteerde ondernemingen zullen weekcijfers niet voorhanden zijn, maar maandcijfers meestal wel.

Een DCF-waardering ziet er formulematig als volgt uit:

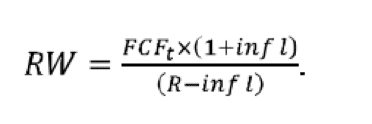

Bij de jaarconventie gaat men ervan uit dat de gelden één keer per jaar stromen, of beschikbaar komen, en wel aan het eind van het jaar op 31 december. De veronderstelling is dat alle ontvangsten en alle uitgaven tegelijk plaatsvinden. Er wordt geen rekening gehouden met de tijdsvoorkeur binnen het lopende jaar. In de formule wordt bij tijd een 1 ingevuld bij jaar 1, een 2 bij jaar 2, enz. De restwaarde berekent men3 door de FCF van het laatste prognosejaar te verhogen met inflatie en vervolgens te delen door de rendementseis minus inflatie. In formule ziet dat er als volgt uit:

De berekende restwaarde is berekend op het moment van het laatste prognosejaar. Om dit nog contant te maken, deelt men de uitkomst door (1+R)t waarbij t gelijk is aan de waarde van het laatste prognosejaar.

De mid-yearconvention is gebaseerd op de gedachte dat vrije geldstromen niet aan het einde van het jaar worden gerealiseerd maar gedurende het hele jaar. Men zou dus ook de tijdsvoorkeur binnen dat jaar in de waardering tot uiting moeten laten komen. De gedachte is dat vrije geldstromen kunnen worden herbelegd en dan zelf ook weer rendement kunnen maken.

Bij de mid-yearconvention wordt hieraan uiting gegeven door de vrije geldstromen van jaar 1 niet tegen 1 contant te maken maar tegen 0,5, de helft van het jaar. De vrije geldstromen van jaar 2 worden contant gemaakt tegen 1,5 enz. In formule ziet dat er als volgt uit:

Om de juistheid van de formule te toetsen, heb ik een model gebouwd op basis van de maanddiscontering. Ik maak dan de vrije geldstromen contant per maand. Als de geldstromen daadwerkelijk geleidelijk gedurende het jaar beschikbaar komen, zou een discontering per maand het meest zuivere beeld geven. Maand 1 wordt contant gemaakt in de macht 1/12, maand 2 tegen 2/12, maand 14 tegen 14/12, enz. Dit is iets bewerkelijker, omdat per jaar nu twaalf verschillende geldstromen contant moeten worden gemaakt i.p.v. één.

4 Seizoenspatroon en iteraties

Om een beeld te krijgen van de betrouwbaarheid van de uitkomsten, heb ik de uitkomsten van dezelfde waarderingen op basis van de yearconventionen de berekeningen op basis van de mid-yearconventionvergeleken met de discontering op maandbasis. De maanddiscontering geeft de meest getrouwe manier aan als geldstromen daadwerkelijk gelijkmatig en evenredig over het jaar beschikbaar komen.

De gedachte in de algemene vakliteratuur is dat het seizoenspatroon van invloed is op de vraag of men de mid-yearconventionwel of niet zou kunnen toepassen. Dit verband heb ik in mijn analyse meegenomen. Voor dit doel heb ik een simpele berekening gemaakt zonder seizoenspatroon en daarnaast heb ik een iteratie gemaakt van 1.000 waarderingen, waarbij ik het seizoenspatroon atrandom door Excel heb laten samenstellen. Als disconteringsvoet heb ik 16% gehanteerd in alle gevallen. Tabel 1 toont het verschil in uitkomst waarbij ik de geldstromen van één jaar disconteer op maandbasis, volgens de mid-year convention en de year convention.

Uit de berekening blijkt dat de mid-yearconventiongemiddeld tot een 0,6% hogere waarde leidt dan de discontering op maandbasis. De end-of-yearconvention geeft gemiddeld een 6,6% lagere waarde dan de discontering op maandbasis.

Het verschil tussen end-of-yearconventionen de mid-yearconventionis ongeveer gelijk aan de helft van de rendementseis x de enterprisevalue(ondernemingswaarde), wanneer men rekent zonder seizoenspatroon. In dit voorbeeld komt de mid-yearconvention 7,7% dus afgerond 8% hoger uit dan de end-of-yearconvention (de helft van de rendementseis 16%).

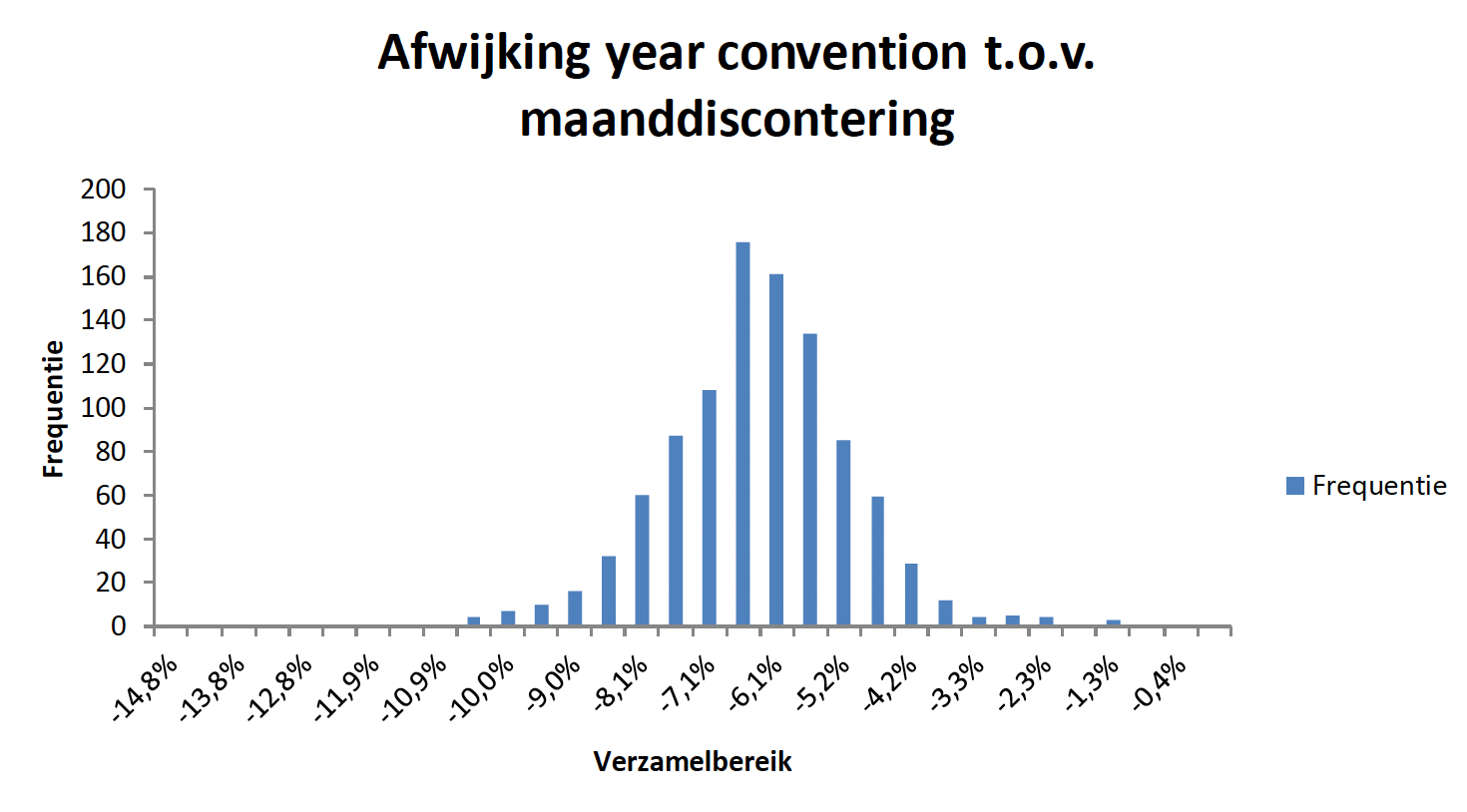

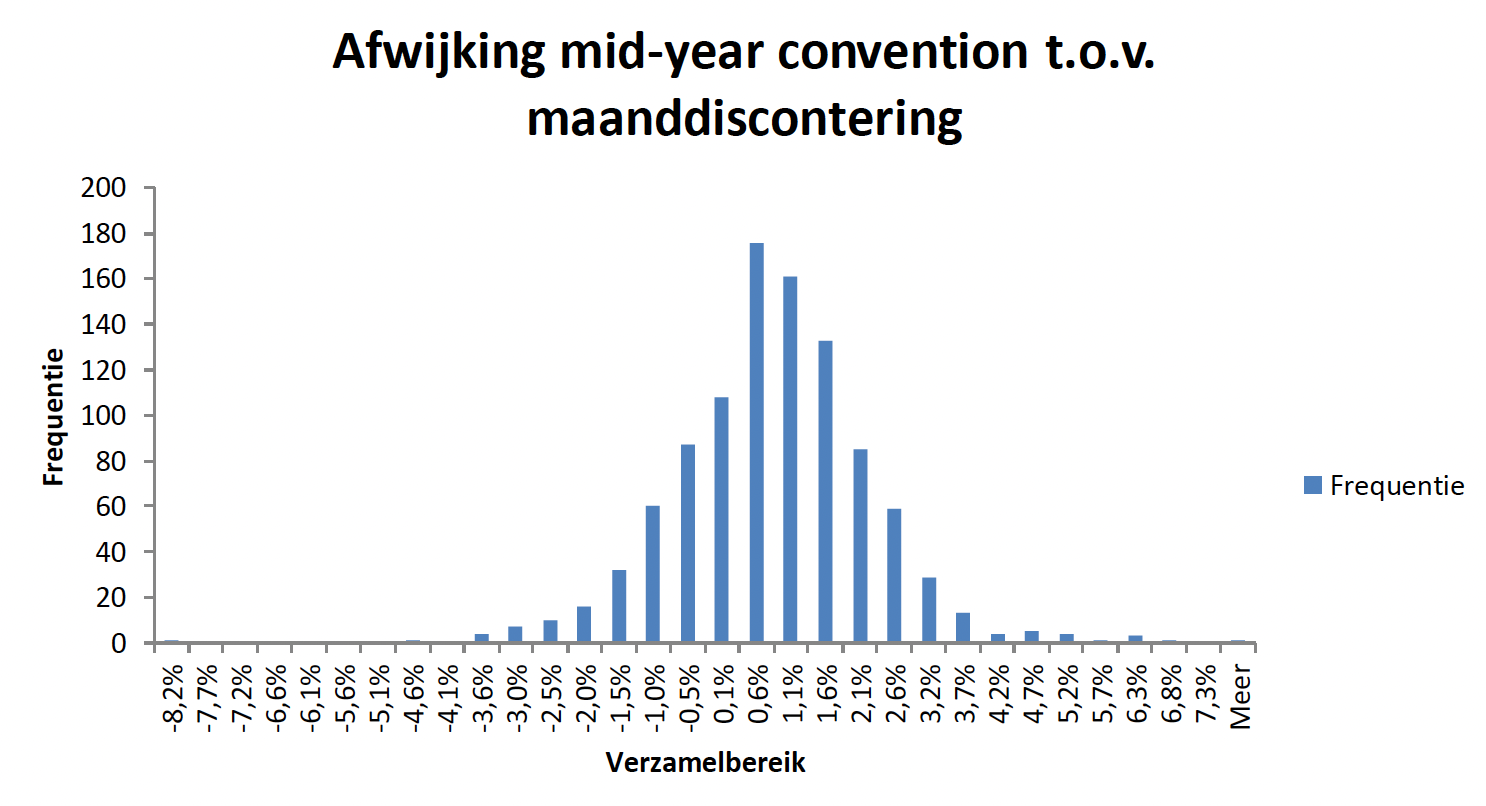

De invloed van het seizoenspatroon op de uitkomsten van de getrouwheid van de waarderingen op basis van yearconventionen mid-yearconvention heb ik statistisch onderzocht. Onderstaande histogrammen tonen de afwijkingen van beide berekeningswijzen ten opzichte van de maanddiscontering (zie figuur 2 en figuur 3). De y-as toont het aantal simulaties en de x-as de procentuele afwijking ten opzichte van de maanddiscontering.

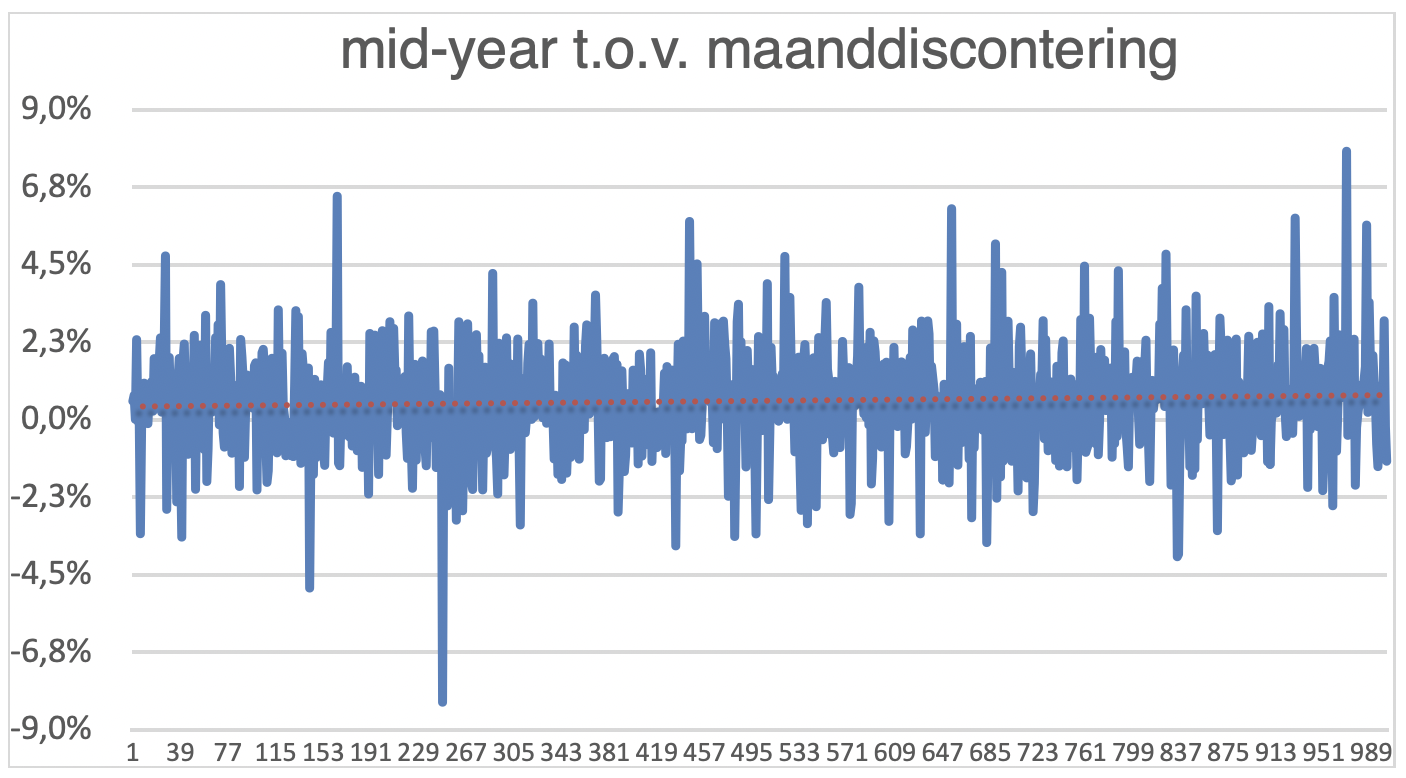

Uit de histogrammen blijkt dat de uitkomsten van beide methoden een normale verdeling hebben. De afwijking bij de yearconvention ten opzichte van de maanddiscontering is gemiddeld -/- 6,6%% en de afwijking bij de mid-yearconvention gemiddeld + 0,6% gelijk aan de uitkomsten zonder seizoenspatroon. De curves zijn in hoge mate symmetrisch en tonen beide een vergelijkbaar patroon. De conclusie die we daaruit kunnen trekken is dat beide methodes in gelijke mate een onnauwkeurigheid hebben ten aanzien van de maanddiscontering. De afwijkingen worden veroorzaakt door de verschillende gesimuleerde seizoenspatronen. Figuur 4 maakt het verschil inzichtelijk tussen de uitkomsten van de waardering volgens de mid-year conventie ten opzichte van de maanddiscontering per waarneming.

De maximale afwijking van de gemiddelde afwijking tot de maanddiscontering is plus of min 8%. Van alle waarnemingen ligt 90% binnen het bereik de gemiddelde afwijking plus of min 2%. De yearconvention geeft een zelfde beeld. Ook daar zijn de maximale verschillen plus of min 8% en liggen 90% van de waarnemingen in het bereik plus of min 2% van het gemiddelde. Alle berekeningen zijn uitgevoerd op basis van een disconteringsvoet van 16%. Op basis van deze gegevens kan men dus concluderen dat het seizoenspatroon een rol speelt of de uitkomst van de mid-year convention een juiste uitkomst geeft. In 90% van de gevallen is de afwijking gering. In maar 10% van de gevallen is de afwijking dermate groot dat deze de uitkomst materieel beïnvloedt. Bij een waardering dient derhalve een nadere analyse gemaakt te worden van het seizoenspatroon om te beoordelen of dit invloed heeft op de uitkomst van de berekening.

5 Kwalitatieve beschouwingen

mid-year convention

In de vorige paragraaf heb ik de rekenkundige uitkomst van de mid-yearconvention behandeld ten opzichte van de maanddiscontering en ook het verschil met de veel gebruikte year convention. De conclusie was dat de rekenkundige uitkomst van de mid-year convention beter aansluit de maanddiscontering dan de year convention dat doet. Een andere vraag die beantwoord moet worden, is of het toepassen van de mid-yearconventionüberhaupt aan de orde kan zijn.

De gedachte achter de mid-yearconventionis dat de vrije geldstromen gedurende het jaar beschikbaar komen en niet aan het einde van het jaar. De vrije geldstroom wordt als volgt gedefinieerd (zie tabel 1).

AFB

De vrije geldstroom is de geldstroom die beschikbaar is voor de vermogensverstrekkers, om precies te zijn de verstrekkers van het (rentedragende) vreemde vermogen en de verstrekkers van het eigen vermogen. Vanuit de vrije geldstroom worden de rente en aflossingsverplichtingen betaald en eventuele dividenduitkeringen gedaan.

Omdat de aandeelhouders eerder beschikkingen zouden hebben over de vrije geldstromen, zou dit een positief effect hebben op de waarde, omdat de vrije geldstromen kunnen worden herbelegd. Dit zijn dan uitsluitend de vrije geldstromen die naar de aandeelhouders gaan, de zogenoemde cashtoequity. Het deel dat naar de vreemdvermogensverschaffers gaat, levert geen herbeleggingsvoordeel op.

Het seizoenspatroon binnen de onderneming dient dusdanig te zijn dat er gedurende het jaar geld aan kan worden onttrokken. Dit vereiste dient dus de eerste toets te zijn of de mid-yearconvention kan worden toegepast. Het gaat dan niet over het seizoenspatroon van het bedrijfsresultaat maar over de vrije geldstromen. Men dient hierop alert te zijn.

De boekhoudkundige regels trachten de realisatie van het bedrijfsresultaat zo goed mogelijk over het jaar toe te rekenen. Bij vrije geldstromen wordt uitgegaan van gerealiseerde cash. Waar accountants het resultaat laten zien door bijvoorbeeld onderhanden werk te erkennen, leidt dat wel tot resultaat maar niet tot vrije geldstroom. Het gepresenteerde resultaat vertaalt zich immers in een toename van het nettowerkkapitaal op de balans en niet in geld op de bank.

De veronderstelling dat maandelijks binnen een onderneming een evaluatie plaatsvindt van de financiële positie, veronderstelt een perfecte planning- en controlecyclus. Daarnaast veronderstelt men daarbij ook een perfecte efficiency bij het kunnen aanwenden van de vrije geldstromen door de aandeelhouder voor alternatieve investeringsmogelijkheden. Deze gedachte lijkt meer aan te sluiten bij beleggingstheorieën die institutionele beleggers hanteren. Het uitgangspunt sluit slecht aan bij de praktijk van het mkb. Hier wordt vaak pas na het vaststellen van de jaarrekening over de dividenduitkeringen beslist.

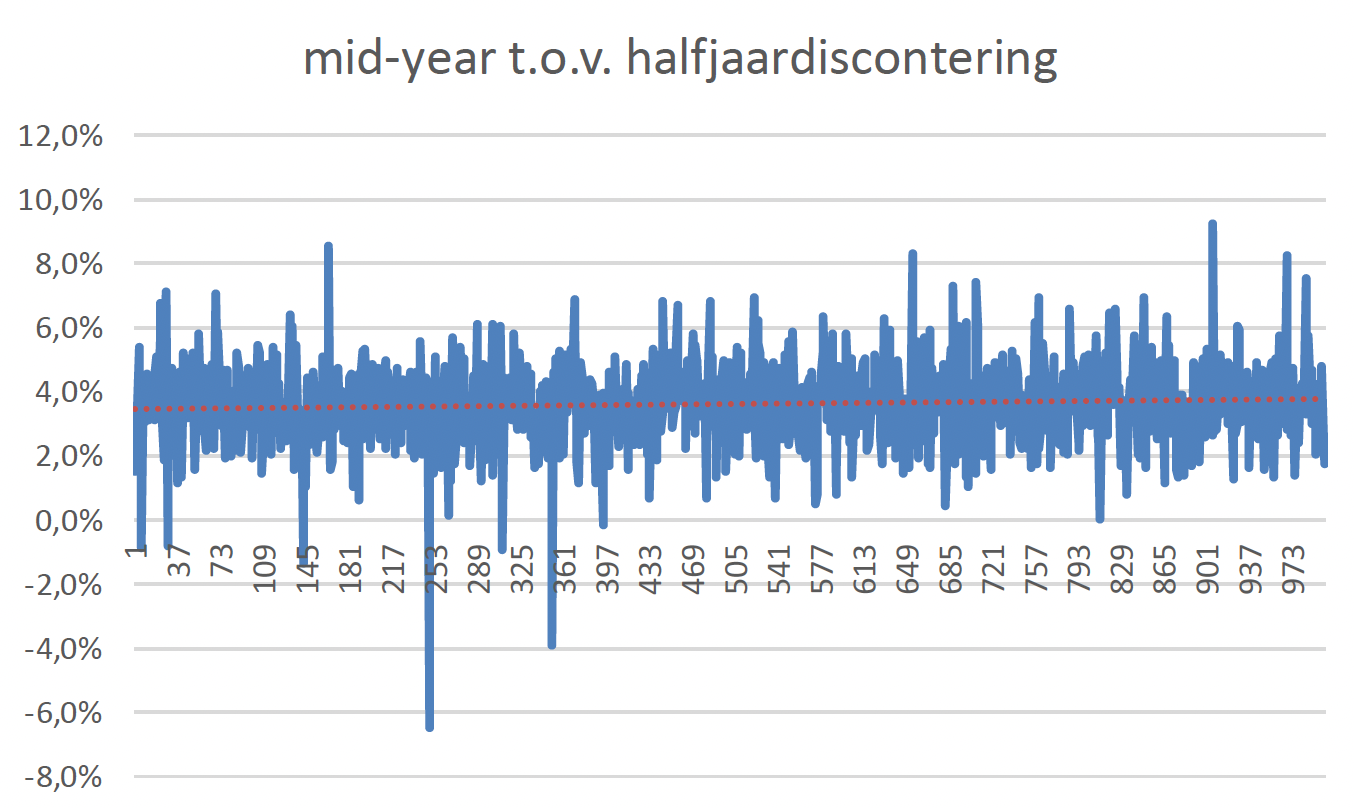

Men dient echter ook te beseffen dat de herbeleggingstheorie ervan uitgaat dat de vrije geldstromen worden geherinvesteerd. Dit is buiten de onderneming die wordt gewaardeerd. Het is dus uitsluitend een tijdsvoordeel bij het beschikbaar komen van de vrije geldstroom voor de investeerder/aandeelhouder. Er is altijd een spanningsveld tussen de onderneming die de vrije geldstromen wil vasthouden voor de continuïteit en potentiële groeiopties, en de aandeelhouder die zo snel mogelijk zijn rendement beschikbaar wil hebben. Bij beursgenoteerde ondernemingen wordt actief gestuurd op aandeelhouderswaarde, hetgeen soms leidt tot een interim-dividend. Bij beursgenoteerde ondernemingen leidt dit tot hooguit viermaal per jaar tot een uitkering van het rendement. Bij niet-beursgenoteerde ondernemingen staat deze theorie ver af van de praktijk. Enerzijds vanwege het ontbreken van de veronderstelde perfecties, anderzijds omdat ondernemers vaak volledig gecommitteerd zijn aan de onderneming en geen alternatieve investeringsopties beschouwen buiten de onderneming. Wanneer er tussentijds toch geld beschikbaar wordt gesteld aan de aandeelhouders dan dient het patroon goed in ogenschouw genomen te worden. Wanneer bijvoorbeeld de helft van de winst halverwegehet jaar uitgekeerd wordt dan zou de helft van de winst op de helft van het jaar contant gemaakt moeten worden en de andere helft aan het eind van het jaar. Wanneer dit gedaan wordt dan is de uitkomst van de mid-year convention gemiddeld 3,7 % hoger dan wanneer men de daadwerkelijke geldstromen per halfjaar contant maakt. Figuur 5 geeft de invloed aan van het seizoenspatroon op de uitkomsten.

De grafiek toont dat de uitkomsten van de mid-year convention bijna altijd een te hoge uitkomst geeft. Uit de onderliggende data blijkt dat in 99% van de gevallen zo te zijn.

Bij beursgenoteerde ondernemingen die veel (interim-)dividend uitkeren, komt de waardering van de beleggers hierover tot uiting in de koers. Bij het waarderen van ondernemingen gebruikt men voor de bepaling van de disconteringsvoet doorgaans als norm het rendement dat men op de beurs gemiddeld kan behalen, gecorrigeerd met eventuele sectorspecifieke aanpassingen en eventuele correcties voor kleinschaligheid en specifieke ondernemingsfactoren. Het gemiddelde beursrendement wordt berekend door de koersontwikkeling en het dividendrendement in een bepaalde tijdsperiode te beschouwen. Formulematig ziet dit er als volgt uit:

Het totale rendement wordt op jaarbasis berekend. Dat is logisch, want daarmee is het mogelijk om vergelijkingen te maken met andere vermogenswaarden die ook allemaal in jaarrendementen worden uitgedrukt. In het jaarrendement is dus al rekening gehouden met het feit dat een beursfonds mogelijk tussentijds dividend uitkeert; dat zit al in het rendement ingebouwd. Wanneer men dit rendement neemt en men zou bij een DCF-waardering de mid-yearconventiontoepassen, omdat de te waarderen onderneming tussentijds dividend uitkeert, komt dit aspect twee keer tot uiting.

Deze dubbeltelling geeft een overschatting van de waarde. Wanneer men de mid-yearconventionwil toepassen, dient men de rendementseis te herberekenen om deze dubbeltelling te elimineren.

In sommige gevallen is de financieringsstructuur met de bank dusdanig opgezet dat gedurende de looptijd van de financiering geen dividenduitkeringen of andere onttrekkingen aan de onderneming mogen worden gedaan zonder toestemming van de bank. In die situatie gaat de herbeleggingsgedachte ook niet op.

Naar mijn mening zijn er maar weinig situaties denkbaar bij mkb-bedrijven dat maandelijkse onttrekking van de vrije geldstromen een realistisch uitgangspunt is. Men zou bij toepassing van de mid-year convention moeten toetsen of het seizoenspatroon, de aanwezige planning en controlcyclus, de afspraken met de bank en de werkelijke gedragingen van de ondernemer consistent zijn met de uitgangspunten aan de mid-year convention ten grondslag liggen. De situatie waarbij maandelijks wel vrije geldstromen beschikbaar komen, zijn bijvoorbeeld vastgoedexploitaties. De opbrengsten en de kosten zijn vooraf nagenoeg bekend. De geldstroom is gelijkelijk verdeeld over het jaar en voorspelbaar. In een dergelijke situatie is het consistent om in de waardering uit te gaan van geldstromen die het hele jaar beschikbaar komen. In deze situatie sluit het toepassen van een mid-year convention aan op de daadwerkelijke praktijk van de wijze waarop de vrije geldstromen beschikbaar zijn.

6 Casus

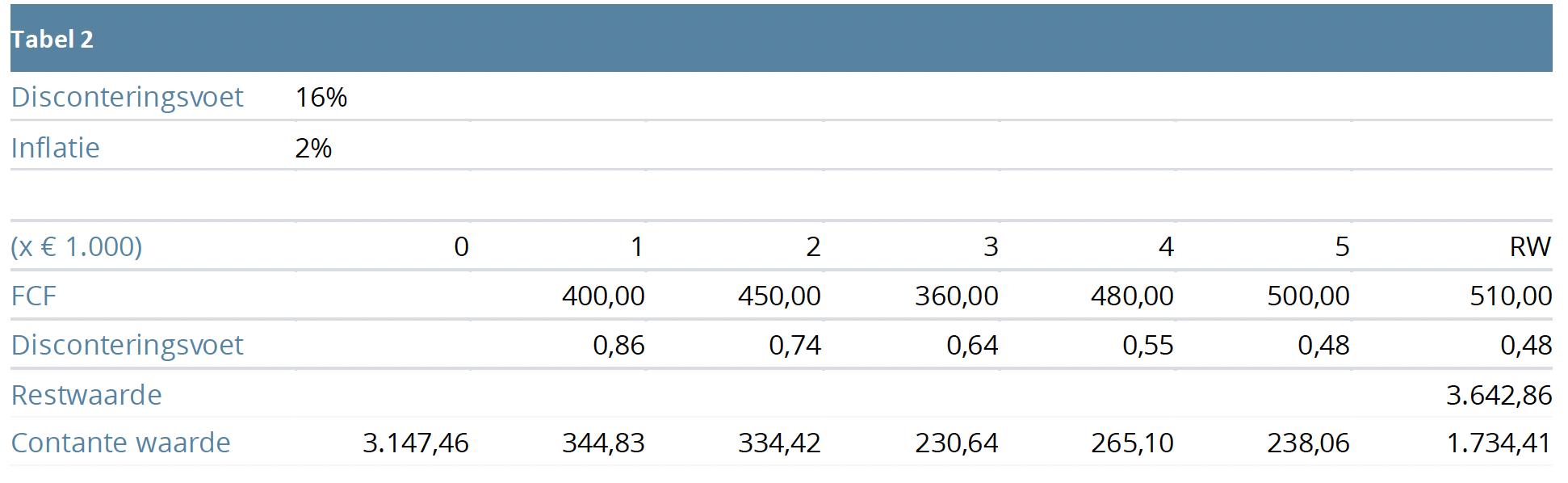

Belastingadviseur Jansen4 belde mij. Hij had een waardering gemaakt van een onderneming en was in gesprek met de Belastingdienst om de waarde af te stemmen in verband met de overdracht aan een personeelslid. Jansen had een keurig onderbouwde prognose gemaakt, een goede berekening van de vrije geldstromen en kwam tot de volgende DCF-berekening op basis van de year convention (zie tabel 2).

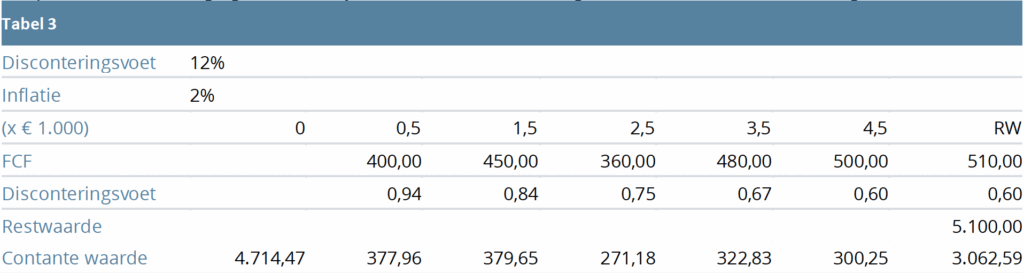

Als rendementseis had Jansen 16% gehanteerd. Een in mijn ogen volstrekt normale rendementseis voor de aard en omvang van deze onderneming. Voor de inflatie had hij 2% gehanteerd, gelijk aan de langetermijndoelstelling van de Europese Centrale Bank, wat mij betreft ook een valide uitgangspunt. De berekende ondernemingswaarde kwam daarmee uit op € 3.147.460 (cash-anddebt-free). De Belastingdienst gaf aan dat de onderneming naar zijn mening te laag was gewaardeerd. De Belastingdienst kwam uit op een waarde van € 4.714.470, een waarde die maar liefst 50% hoger lag dan de door Jansen berekende waarde. Men gaf aan dat men zich wel kon vinden in de prognose, maar dat de rendementseis niet juist was en men uitging van de mid-yearconvention. De Belastingdienst kwam met een berekening (zie tabel 3).

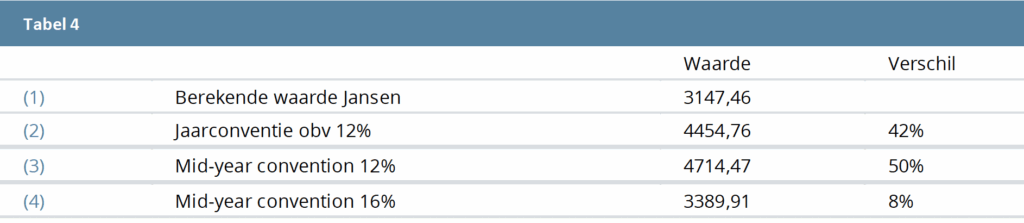

Jansen vroeg mij wat te doen. Ik adviseerde Jansen om eerst zicht te krijgen op de verschillen in de berekeningen en vervolgens op basis van ratio in gesprek te gaan met de Belastingdienst. Ik maakte de berekeningen met de bijbehorende uitkomsten (zie tabel 4).

De berekeningen maakten duidelijk waar de kneep zit. De lagere disconteringsvoet van de Belastingdienst zorgt voor een 42% hogere waarde. De toepassing van de berekeningswijze van de mid-yearconvention geeft nog eens een 8% (de helft van de disconteringsvoet) hogere waarde extra ten opzichte van de door Jansen toegepaste yearconvention.

Ik vroeg Jansen of er bij de onderneming sprake was van een seizoenspatroon. Tevens vroeg ik naar het dividendbeleid van de onderneming. Jansen legde mij uit dat er sprake was van een seizoenspatroon. Gedurende de zomermaanden is er een resultaatsdip en vindt de inkoop plaats voor de leveringen van het najaar. Eind van de zomer is er een aanzienlijke stijging van de voorraad. De ondernemer keerde de afgelopen jaren dividend uit, maar dat werd altijd achteraf gedaan na het vaststellen van de jaarrekening in de maand juni na het jaar van sluiting van het boekjaar. De praktijk was ook nog eens dat de ondernemer de dividenduitkering in rekening-courant boekt en effectief pas onttrok als de inkopen voor het najaar waren gedaan. Ik gaf Jansen aan dat hij kon terugkoppelen dat de Belastingdienst ten onrechte de mid-year convention had toegepast. Op basis van het feitelijke cashflowverloop kan men helemaal niet aan een mid-yearconvention toekomen. De werkelijke gedragingen van de ondernemer inzake het dividendbeleid en het daadwerkelijk uitkeren hiervan illustreren dit nog eens extra.

Vervolgens resteerde de discussie over de hoogte van de disconteringsvoet. Deze discussie valt buiten de strekking van dit artikel. Jansen koppelde aan mij terug dat de Belastingdienst op basis van zijn argumenten bereid was om uit te gaan van de jaarconventie, maar dat hij dan wat moest zakken met de disconteringsvoet, een soort uitruil dus.

7 Conclusies

• De mid-year convention is een methode die uitdrukking geeft aan het feit dat bij sommige ondernemingen de vrije geldstromen gedurende het jaar geleidelijk beschikbaar komen.

• Het seizoenspatroon is van invloed op de mate waarin de berekeningswijze een al dan niet goede uitkomst geeft.

• Men dient te kijken naar de kwalitatieve aspecten, onder andere of de vrije geldstroom bij de te waarderen onderneming wel daadwerkelijk gedurende het jaar voor de aandeelhouders beschikbaar komt en de berekeningswijze en de disconteringsvoet daarop aan te passen.

• Bij niet-beursgenoteerde ondernemingen is de fictie van tussentijds vrije geldstromen beschikbaar stellen aan de aandeelhouders veelal niet in overeenstemming met de daadwerkelijke gedragingen van de onderneming en de ondernemer.

7 Noten

1 J.R. Hitchner, Financial Valuation, 2011: Hoboken, New Jersey: John Wiley & Sons, Inc, 3rd edition.

2 In de statistiek is Monte Carlo-simulatie een simulatietechiek, waarbij een fysiek proces niet één keer maar vele malen wordt gesimuleerd.

3 Op basis van de Gordons Growth formule.

4 Naam is gefingeerd.

Bedrijfswaardering

Bedrijfswaardering Discounted Cashflow: koffiedik kijken?

Bedrijfswaardering

Bedrijfswaardering ValuePro Papers: Rendementseis niet-beursgenoteerde ondernemingen

Bedrijfswaardering

Bedrijfswaardering Waardering van een onderneming bij echtscheiding

Maak vrijblijvend een afspraak

Bij ValuePro staan deskundigheid en persoonlijke betrokkenheid centraal. Wij bieden objectieve begeleiding en helder advies, zodat u met vertrouwen de juiste beslissingen kunt nemen. Wilt u weten hoe wij u kunnen ondersteunen bij uw specifieke situatie? We denken graag met u mee.