Operationeel of niet operationeel onroerend goed?

Wanneer er sprake is van onroerend goed bij een waardering dan dient eerst vast gesteld te worden of er sprake is van operationeel gebonden of niet operationeel gebonden onroerend goed. Van operationeel gebonden onroerend goed is sprake wanneer het onroerend goed en de exploitatie dusdanig met elkaar verweven zijn dat de exploitatie in ander onroerend goed of het onroerend goed aanwenden voor een andere exploitatie niet mogelijk is. De meest duidelijke voorbeelden zijn: een jachthaven, een golfbaan, een overdekte skibaan etc. Van niet operationeel gebonden onroerend goed is sprake als het tegenovergestelde het geval is van wat is hiervoor beschreef. Denk bijvoorbeeld aan een kantoor waarin een accountantsorganisatie is gevestigd. In dat kantoor zou ook makkelijk een internetbedrijf of een advocatenkantoor gevestigd kunnen worden. De exploitatie van het accountantsorganisatie kan ook makkelijk op een andere locatie kunnen worden uitgeoefend. Bij de genoemde voorbeelden is het overduidelijk of het onroerend goed operationeel gebonden is of niet. Soms is het echter minder duidelijk. Denk dan aan productiefaciliteiten zoals fabrieken. Vaak is het machinepark specifiek op de huisvesting gebouwd en is het verhuizen van deze machines om velerlei redenen economisch niet logisch. De exploitatie is dan gebonden aan het onroerend goed maar de cruciale vraag is of het onroerend goed ook gebonden is aan de exploitatie. Het zou heel goed kunnen dat het onroerend goed ook voor een andere exploitatie geschikt kan zijn. De inschakeling van een vastgoeddeskundige is meestal noodzakelijk om dit vast te stellen. Van belang is dan wat de waarde van het pand zou zijn vrij van huur en gebruik en wat de verwachte tijd zal zijn die benodigd is om tot verkoop of verhuur van het onroerend goed te komen.

De essentie om erachter te willen komen of onroerend goed operationeel gebonden is of niet ligt in het feit dat wanneer het onroerend goed operationeel gebonden is, het risico van de (fictieve) vastgoedexploitatie gelijk is aan het risico van de exploitatie zelf. Als de exploitatie van een golfbaan niet lonend is dan heeft dat consequenties voor de waarde van het onroerend goed, de waarde van het onroerend goed zal afhangen wat een normale exploitatie aan huisvestingslasten kan dragen. Wanneer een accountantsorganisatie niet rendeert heeft dit geen consequenties voor de waarde van het onroerend goed. De vierkante meter prijs hangt puur af van het overige vraag en aanbod in de markt voor kantoorruimte. Het risico bij discontinuïteit van de exploitatie verschilt in beide situaties beduidend. Bij discontinuïteit van een exploitatie met operationeel gebonden onroerend goed is de liquidatiewaarde van het onroerend goed beduidend lager dan bij discontinuïteit van een exploitatie met operationeel ongebonden onroerend goed. Het onroerend goed behoudt in het laatste geval haar ‘executiewaarde’ die afhangt van marktfactoren en niet van de exploitatie.

3. Waardering van operationeel gebonden onroerend goed bij een bedrijfswaardering

Wanneer er sprake is van operationeel gebonden onroerend goed dan is het onroerend goed onderdeel van de totale activa die de geldstromen genereren. Bij een waardering volgens de discounted cash flow methode (DCF) gebruikt men dus gewoon de vrije geldstromen (of de geconsolideerde vrije geldstromen als het onroerend goed in een aparte vennootschap is ondergebracht) die de onderneming genereert om de ondernemingswaarde te bepalen.

Om fiscale redenen is het bij een waardering van een onderneming vaak wenselijk om de economische ondernemingswaarde onder te verdelen naar goodwill en stille reserves. Ook voor een eventuele bancaire financiering is dit gewenst. De aanpak illustreren we aan de hand van het volgende voorbeeld.

Sauna Vitaal

Sauna Vitaal is een middelgroot saunacomplex. De exploitatie wordt uitgeoefend in een eigen pand. De investeringen bij de opstart bedroegen € 1.200.000 voor de stichtingskosten van het pand en de aankoop van de grond, € 1.200.000 voor de nagelvaste inrichting en de verbouwing en € 500.000 voor de inventaris. De exploitatierekening ziet er uit als volgt.

| Exploitatierekening Sauna Vitaal |

|

A |

|

| Omzet |

|

3.000.000 |

100,0% |

| inkoopwaarde omzet |

|

600.000 |

20,0% |

| Brutowinst |

|

2.400.000 |

80,0% |

| Personeelskosten |

|

1.050.000 |

35,0% |

| Huisvestingskosten |

|

270.000 |

9,0% |

| Overige bedrijfskosten |

|

360.000 |

12,0% |

| Afschrijvingen onroerend goed+ verbouwing |

|

– |

0,0% |

| Afschrijvingen overige activa |

|

100.000 |

3,3% |

| Totale kosten |

|

1.780.000 |

59,3% |

| Bedrijfsresultaat |

|

620.000 |

20,7% |

Als we nu veronderstellen dat het resultaat representatief is voor de toekomst dan kunnen we de vrije geldstromen berekenen en de onderneming waarderen.De vermelde huisvestingskosten zijn de energielasten en de assurantie en belastingen voor de huisvesting.

| Bedrijfsresultaat |

|

620.000 |

| Belasting |

-/- |

-145.000 |

| Noplat |

= |

475.000 |

| Afschrijvingen |

+ |

100.000 |

| Investeringen |

– |

-100.000 |

| Mutatiewerkkapitaal |

+/- |

– |

| Mutatie voorzieningen |

+/- |

– |

| Vrije geldstroom |

= |

475.000 |

We gaan uit van € 100.000 aan jaarlijkse vervangingsinvesteringen. Omdat we van een één fase waarderingsmodel uitgaan hebben we de afschrijvingen op het onroerend goed geëlimineerd. Het één fasemodel veronderstelt immers dat de vrije geldstromen tot in het oneindige hetzelfde blijven met als enige verandering het meegroeien met de inflatie. De afschrijvingen op het onroerend zijn beperkt tot 50% van de WOZ waarde en de verbouwing wordt in 10 jaar afgeschreven. Deze lopen dus niet tot het oneindige door. De werkelijke afschrijvingen en het belastingvoordeel (tax shield) dat hieruit voortkomt heb ik separaat uitgerekend en corrigeer ik in de berekening[1]. Gemakshalve ga ik er vanuit dat er geen mutatie van het werkkapitaal is en ook geen mutatie van eventuele voorzieningen.

De ondernemingswaarde berekenen we volgens onderstaande formule.

TV = Terminal Value; in mijn berekening de waarde van toekomstige cash flows

r = rendementseis, in mijn berekening de WACC

g = growth, het groeipercentage in de prognose in mijn berekening gelijk aan de verwachte inflatie van 2%

De vrije geldstroom bedraagt € 475.000

Voor de disconteringsvoet gaan we uit van een WACC[2] van 15,4%, welke gebaseerd is op een kostenvoet eigen vermogen unlevered van 16,4%, een kostenvoet van het vreemd vermogen van 5% en een vaste vermogensverhouding van 25% eigen vermogen en 75% financiering met vreemd vermogen. De vaste vermogensverhouding is theoretisch zeer discutabel maar om het voorbeeld niet onnodig complex te maken gaan we hier toch vanuit. Ten slotte hanteren we een groeipercentage gelijk aan de verwachte inflatie van 2%. De berekening is dan als volgt.

Waarde vrije geldstromen= 475.000/ (15,4%-2%)= € 3.541.473

Daarnaast hebben we nog de waarde van het tax shield op de afschrijvingen van het onroerend goed welke we uit de geldstroom geëlimineerd hebben. Deze bedraagt € 199.701.

De totale waarde van de onderneming bedraagt dan € 3.541.473 + € 199.701 = € 3.741.173

De berekende waarde is de ondernemingswaarde van de totale exploitatie inclusief het onroerend goed. Men zou deze waarde kunnen onderverdelen door de waarde van het onroerend goed gelijk te stellen aan de stichtingskosten of de WOZ waarde. Beter is het om de economische waarde van het onroerend goed uit te rekenen. Om deze berekening te maken dient de normale exploitatie vastgesteld te worden. Er van uitgaande dat de omzet en bedrijfskostenkosten al representatief zijn voor een normale exploitatie hoeven we alleen de huisvestingskosten te normaliseren. Dit kan door een norm te stellen voor de huisvestingskosten als percentage van de omzet of een norm te stellen voor de EBIT of EBITDA. Dit kan door een vergelijking te maken met branchecijfers of een referentiegroep op te stellen. In ons voorbeeld gaan we uit van de norm dat de totale huisvestingslasten 21% van de omzet mogen bedragen in deze branche. De overige huisvestingskosten bedragen 9% van de omzet daaruit leiden we af dat de huurlasten 12% mogen bedragen, hetgeen neerkomt op € 360.000. Als we dit bedrag na aftrek van vennootschapsbelasting contant maken dan krijgen we een waarde van de geldstromen vanuit de’fictieve’ huur van

€ 270.000/ (15,4%-2%)= € 2.013.48.

Daar dient nog bij opgeteld te worden de eerder genoemde tax shield van de afschrijving op het onroerend goed van € 199.701. De waarde van het onroerend goed komt hiermee op € 2.212.748. De onderverdeling van de eerder berekende ondernemingswaarde ziet er dan uit als in onderstaand overzicht.

| Contante waarde geldstromen fictieve huur |

|

2.013.048 |

| Taxshield afschrijvingen |

|

199.701 |

| Waarde OG |

|

2.212.748 |

| Waarde exploitatie |

|

1.528.425 |

| Totaal waarde onderneming |

|

3.741.173 |

Om tot de berekening van de waarde van de aandelen te komen dient nog de waarde van het aanwezige vreemde vermogen in mindering te worden gebracht en eventuele liquide middelen en andere niet operationele activa nog er bij op te worden geteld.

In mijn rekenvoorbeeld van Sauna Vitaal ligt de economische waarde dicht bij de stichtingskosten. Dit hoeft niet zo te zijn. Als blijkt dat de totale omzetpotentie lager uitpakt dan €3.000.000 dan heeft dat effect op de exploitatie en dus ook op het bedrag vanuit de exploitatie dat beschikbaar is voor huisvestingslasten. Als dit bedrag lager is dan is de economische waarde van het onroerend goed dus ook lager. Maar het omgekeerde kan natuurlijk ook.

4. De waardering van niet operationeel gebonden onroerend

Wanneer er sprake is van niet operationeel gebonden onroerend goed dan is de waardering van het onroerend goed eenvoudiger. Een vastgoeddeskundige kan dan de waarde van het onroerend goed vaststellen op basis van de door hem gangbare methodes. Onderstaand de exploitatie van Accountantskantoor Cijfer. Het kantoor presteert stabiel en is gevestigd in een bedrijfspand dat zij in eigendom heeft. In kolom A de exploitatie zoals deze werkelijk is en in kolom B de exploitatie met genormaliseerde huisvestingslasten.

Een onafhankelijke vastgoeddeskundige heeft de huurwaarde van het pand vastgesteld op een huurbedrag van € 75.000 per jaar. De waarde van het pand heeft hij vastgesteld op € 778.000 kosten koper. Voor de waardering van de exploitatie normaliseren we de huisvestingskosten conform de opgave van de huurwaarde. De overige huisvestingskosten dalen iets omdat hierin enkele kosten besloten zaten die voor rekening van de vastgoedexploitatie dienen te komen en niet ten laste van de accountantsexploitatie. De waardering van het accountantskantoor kan vervolgens plaatsvinden op basis de te bereken vrije geldstroom vanuit het genormaliseerde bedrijfsresultaat, zoals hierna weergegeven.

Op basis van de eerder vermelde formule kunnen we de waarde van de onderneming uitrekenen.

| Exploitatierekening Accountantskantoor Cijfer |

A |

|

B |

|

| Omzet |

3.000.000 |

100,0% |

3.000.000 |

100,0% |

| inkoopwaarde omzet |

150.000 |

5,0% |

150.000 |

5,0% |

| Brutowinst |

2.850.000 |

95,0% |

2.850.000 |

95,0% |

| Personeelskosten |

1.800.000 |

60,0% |

1.800.000 |

60,0% |

| Huur |

– |

0,0% |

75.000 |

2,5% |

| Huisvestingskosten |

60.000 |

2,0% |

55.000 |

1,8% |

| Overige bedrijfskosten |

360.000 |

12,0% |

360.000 |

12,0% |

| Afschrijvingen onroerend goed |

– |

0,0% |

– |

0,0% |

| Afschrijvingen overige activa |

60.000 |

2,0% |

60.000 |

2,0% |

| Totale kosten |

2.280.000 |

76,0% |

2.350.000 |

78,3% |

| Bedrijfsresultaat |

500.000 |

16,7% |

| Belasting |

-115.000 |

-3,8% |

| Noplat |

385.000 |

12,8% |

| Afschrijvingen |

60.000 |

2,0% |

| Investeringen |

-60.000 |

-2,0% |

| Mutatiewerkkapitaal |

|

|

| Mutatie voorzieningen |

|

|

| Vrije geldstroom |

385.000 |

12,8% |

Voor de waardering van de exploitatie van het accountantskantoor gaan we uit van een kosten voet van het eigen vermogen unlevered van 17%, binnen de onderneming is geen vreemd vermogen aanwezig dus op basis van de werkelijke vermogensstructuur is de WACC dan gelijk aan de kostenvoet eigen vermogen unlevered.

De berekening wordt dan € 385.000/(17%-2%)= € 2.566.667.

De waarde van de accountantskantoor laat zich als volgt berekenen

| Ondernemingswaarde |

|

| Vreemd vermogen |

-/- |

| Overtollige liquide middelen |

+/+ |

| Niet operationele activa |

+/+ |

| Waarde aandelen |

= |

Het vreemd vermogen bedraagt € 1.000.000 en er zijn geen overtollige liquide middelen. Het niet operationele activum is in dit geval het bedrijfspand. Het pand is getaxeerd op € 778.000 kosten koper. We kunnen de waarde van het pand echter niet zomaar optellen bij de waarde van de aandelen. We dienen de verschillende waardedefinities met elkaar in overeenstemming te brengen.

Kosten koper

De definitie kostenkoper is de waarde van onroerend goed voor de verwervingskosten. Dit begrip dient vaak als basis voor de vraagprijs bij een verkoop. De waarde vrij op naam is de waarde zoals deze berekend wordt vanuit de netto markthuur en het vastgestelde netto aanvangsrendement (NAR). De waarde vrij op naam -/- verwervingskosten = waarde kosten koper.

Bij de aandelenwaardering is er geen sprake van verwervingskosten. Het taxatierapport leert dat uit werd gegaan van 6,25% verwervingskosten. De waarde vrij op naam is dus de waarde kosten koper X (1,0625)= 778.000 X 1.0625 = 826.625

Belastinglatentie

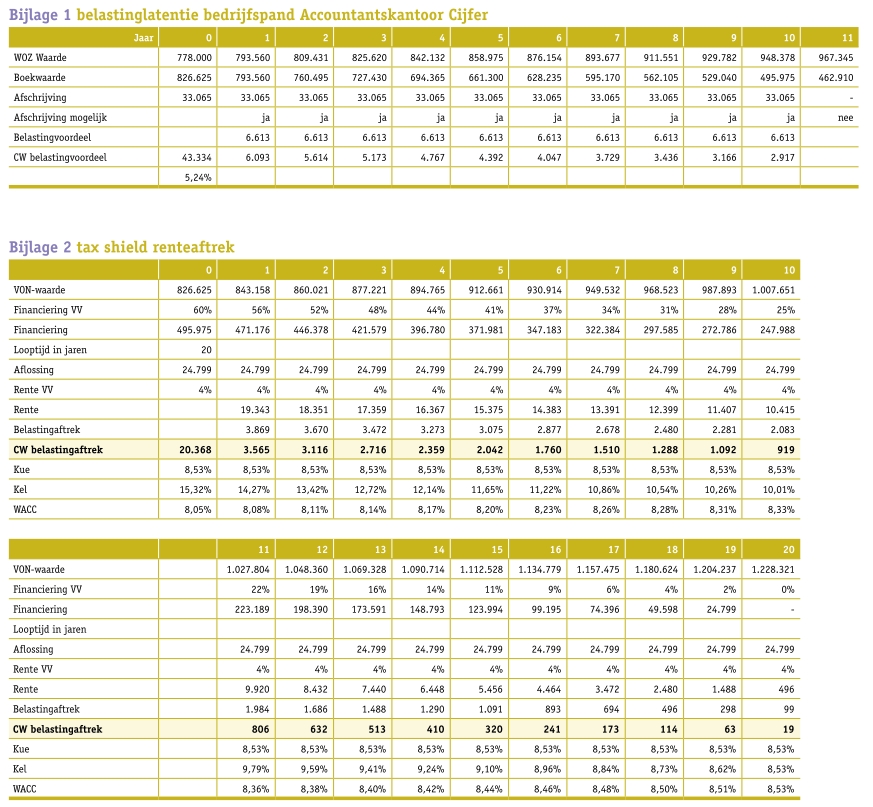

Bij het uitgangspunt vrij op naam gaat de taxateur er van uit dat het onroerend goed tegen de getaxeerde waarde wordt verkregen. Wanneer men een pand verwerft mag men ook afschrijven over dit pand. Wanneer bij een waardering het onroerend goed onderdeel maakt van een aandelenwaardering dan kan er niet over de aanschaffingsprijs worden afgeschreven maar dient men de afschrijvingen over de aanwezige boekwaarde voort te zetten. Het verschil tussen de afschrijvingen bij aankoop van het pand tegen de getaxeerde waarde en de afschrijvingen volgens het geldende regime binnen de vennootschap leidt tot een verschil in belastingheffing. Dit wordt ook wel de belastinglatentie genoemd. In bijlage 1 maken we de berekening van de belastinglatentie voor het kantoorpand van Accountantskantoor Cijfer. In onze berekening gaan we uit van een boekwaarde gelijk aan de koopsom vermeerder met de verwervingskosten. Daarnaast veronderstellen we dat de WOZ waarde gelijk is aan de waarde kosten koper. Het pand heeft een historische aanschafprijs van € 500.000 en de boekwaarde op de waarderingsdatum bedraagt € 330.000. Er wordt op dit moment niet meer op het pand afgeschreven.

Voor het belastingtarief ga ik uit van 20% vennootschapsbelasting (vpb), gebaseerd op het marginale vpb tarief van de onroerend goed exploitatie. Als disconteringsvoet sluit ik aan bij een herberekening van de NAR zoals de vastgoed deskundige hanteert. Later zal ik deze berekening nog toelichten.

Uit de bijlage blijkt dat er 10 jaar afschrijving gemist wordt. De contante waarde van het gemiste belastingvoordeel van het afschrijvingspotentieel bedraagt € 43.757. Bij de berekening van de latentie ga ik uit van het continuïteitsprincipe. Dat betekent dat de veronderstelling is dat het pand en de exploitatie in de huidige vorm gehandhaafd blijven. Zou het zo zijn dat er een verkoop van het pand gepland is in de toekomst dan zo ook nog een correctie moeten plaatsvinden op de latentie van het verschil tussen de werkelijke boekwaarde en de berekende boekwaarde na 10 jaar en de vpb heffing over dit verschil bij verkoop.

De totale waarde van het onroerend goed in de aandelenwaardering komst daarmee op

€ 826.625 – /- € 43.757 = € 782.868.

De waarde van de aandelen van Accountantskantoor Cijfer komt dan uit op

| Ondernemingswaarde |

|

2.566.667 |

| Vreemd vermogen |

-/- |

1.000.000 |

| Overtollige liquide middelen |

+/+ |

– |

| Niet operationele activa |

+/+ |

782.868 |

| Waarde aandelen |

= |

2.349.535 |

5. DCF waardering onroerend goed

We zien steeds vaker dat onroerend goed taxateurs zakelijk onroerend goed op basis van de Discounted Cash Flow methodiek waarderen. De werkwijze van vastgoedtaxateurs wijkt echter af van de wijze waarop een bedrijfswaardering op basis van discounted cash flow. In deze paragraaf bespreek ik deze verschillen om interpretatieverschillen bij waarderingen te voorkomen.

Bij een aandelen waardering volgens DCF berekenen we op onderstaande wijze de vrije geldstroom.

| Bedrijfsresultaat |

|

| Belasting |

-/- |

| Noplat |

= |

| Afschrijvingen |

+ |

| Investeringen |

– |

| Mutatiewerkkapitaal |

+/- |

| Mutatie voorzieningen |

+/- |

| Vrije geldstroom |

= |

Bij een vastgoedwaardering gaat men uit van de netto huur. Dit is de bruto huur na aftrek van de exploitatiekosten van het onroerend goed zoals, OZB, rioolheffing en verzekeringen en na aftrek van onderhoudskosten[3]. Deze maakt men contant tegen een disconteringsvoet die men het netto aanvangsrendement noemt (NAR). Feitelijk vertoont dit veel gelijkenis met de eerder gehanteerde formule.

Hierbij is CF de netto huur en de NAR is r-g. Het gehanteerde rendement is dus de NAR + de groeivoet, welke bij de waardering de verwachte inflatie is. Bij een vastgoedwaardering zou dit de verwachte waardegroei van onroerend goed moeten zijn. Bij de DCF waardering van onroerend goed zien we dan ook vaak dat de disconteringsvoet gelijk wordt gesteld aan de NAR + de verwachte waardestijging van het onroerend goed. Er is echter een belangrijk verschil met de systematiek zoals we die bij aandelenwaardering hanteren en dat is het rekening houden met belastingheffing. De onroerend goed taxateur laat de invloed van de heffing van belasting achterwege. Dit is ook logisch want een pand kan in box 1 geëxploiteerd worden, in box 3 geëxploiteerd worden of via een besloten vennootschap waardoor er vpb heffing en het box 2 regime van toepassing is. De fiscale keuze van de eigenaar van het onroerend goed dient geen invloed te hebben op de waarde van het onroerend goed. Om die reden wordt dit aspect buiten beschouwing gelaten. Echter om bij een aandelen waardering consistent te rekenen dienen we wel rekening te houden met de juiste uitgangspunten.

In de volgende berekening maak ik de DCF berekening van het pand van Accountantskantoor Cijfer uit mijn eerdere voorbeeld.

In mijn berekening maak ik een normale DCF berekening. Ik neem de huur en brengen daarop de kosten in mindering. Ik ga uit van een kosten stijging van 2% per jaar. Voor de waardestijging van het onroerend goed ga ik ook uit van 2% per jaar. Er kan 10 jaar afgeschreven worden totdat 50% van de WOZ waarde wordt bereikt. Ik hanteer een vpb tarief van 20%. Op basis hiervan bereken ik de vrije geldstromen. Voor de waardering maak ik gebruik van het twee fasen waarderingsmodel. De eerste 10 jaar maak ik de individuele vrije geldstromen contant en na jaar 10 gebruik ik de eerder toegelichte Terminal Value formule. Om op de beoogde waarde uit te komen van € 778.000 k.k. benoem ik de disconteringsvoet als onbekende variabele. Bij een disconteringsvoet van 8,34% kom ik op de beoogde waarde uit.

| Waardegroei |

2% |

|

|

|

|

|

|

|

|

|

|

|

| Disconteringsvoet |

8,34% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| WOZ Waarde |

778.000 |

793.560 |

809.431 |

825.620 |

842.132

|

858.975 |

876.154 |

893.677 |

911.551 |

929.782 |

948.378 |

967.345 |

| Boekwaarde |

826.625 |

793.560 |

760.495 |

727.430 |

694.365 |

661.300 |

628.235 |

595.170 |

562.105 |

529.040 |

495.975 |

462.910 |

| Afschrijving |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

– |

| Afschrijving |

|

ja |

ja |

ja |

ja |

ja |

ja |

ja |

ja |

ja |

ja |

nee |

| Huur |

|

75.000 |

76.500 |

78.030 |

79.591 |

81.182 |

82.806 |

84.462 |

86.151 |

87.874 |

89.632 |

91.425 |

| Kosten |

|

5.000 |

5.100 |

5.202 |

5.306 |

5.412 |

5.520 |

5.631 |

5.743 |

5.858 |

5.975 |

6.095 |

| Onderhoud |

|

8.000 |

8.160 |

8.323 |

8.490 |

8.659 |

8.833 |

9.009 |

9.189 |

9.373 |

9.561 |

9.752 |

| Afschrijving |

|

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

– |

| EBIT |

|

28.935 |

30.175 |

31.440 |

32.730 |

34.046 |

35.388 |

36.757 |

38.154 |

39.578 |

41.031 |

75.578 |

| Belasting |

|

-5.787 |

-6.035 |

-6.288 |

-6.546 |

-6.809 |

-7.078 |

-7.351 |

-7.631 |

-7.916 |

-8.206 |

-15.116 |

| Noplat |

|

23.148 |

24.140 |

25.152 |

26.184 |

27.237 |

28.310 |

29.406 |

30.523 |

31.662 |

32.825 |

60.462 |

| Afschrijving |

|

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

33.065 |

– |

| FCF |

|

56.213 |

57.205 |

58.217 |

59.249 |

60.302 |

61.375 |

62.471 |

63.588 |

64.727 |

65.890 |

60.462 |

|

|

|

|

|

|

|

|

|

|

|

|

954.368 |

| CW |

826.625 |

51.888 |

48.741 |

45.787 |

43.013 |

40.409 |

37.964 |

35.669 |

33.513 |

31.489 |

29.588 |

28.564 |

Waarde vrij op naam = netto markthuur/ NARAls we dit vergelijken met de NAR formule dan komen we tot de volgende berekening.

NAR= netto markthuur/ waarde vrij op naam

NAR = 62.000/ 826.625 = 7,5%

Hieruit kunnen we een disconteringsvoet voor correctie groei of inflatie afleiden van 9,5% bij de door mij gehanteerde groeivoet van 2%.

Om de contante waarde te berekenen van het tax shield van de afschrijvingen op het onroerend goed dient men dus uit te gaan van de door mij eerder uitgerekende disconteringsvoet van 8,34% en niet van de NAR of de disconteringsvoet zoals de onroerend goed taxateur deze hanteert.

De gehanteerde disconteringsvoet is een WACC. Het is dus een gewogen gemiddelde kostenvoeten van het vreemd vermogen en het eigen vermogen. In een wereld zonder belastingen zijn de WACC en de kostenvoet eigen vermogen unlevered gelijk. Dit loopt geheel in lijn met de theorie van Miller en Modigliani[4]. Omdat de vastgoedtaxateur geen rekening houdt met de belastingen wordt hier ook geen nadere aandacht aan geschonken in het taxatierapport. Bij vastgoed als onderdeel van een aandelenwaardering dient hier echter wel aandacht aan geschonken te worden. De tax shield op de renteaftrek van het vreemd vermogen kan hierbij een wezenlijk waarde onderdeel vormen.

Tax shield onroerend goed

In bijlage 2 maken wij de berekening van de tax shield op het onroerend goed van het voorbeeld van Accountantskantoor Cijfer. Wij gaan er van uit dat bij de aankoop 60% van de aankoopprijs gefinancierd kan worden. De financiering heeft een looptijd van 20 jaar. We hanteren een kostenvoet van het vreemd vermogen van 4% en een belastingtarief van 20%. Op basis hiervan kan het renteaftrek voordeel uitgerekend worden. We maken de jaarlijkse renteaftrek contant tegen de kostenvoet eigen vermogen unlevered. De tax shield komt uit op € 23.618. In de eerdere berekening waarbij we geen rekening hielden was de contante waarde van de cashflows bij de DCF berekening € 826.625. Dit bedrag dient nu € 23.618 lager uit te komen omdat de waarde van de cash flows en de waarde van het tax shield samen de VON waarde vormen. Om hier toe te komen passen we de disconteringsvoet door iteratie aan. Waar de disconteringsvoet eerder 8,34% was wordt deze nu 8,53%. We zien ook in de berekening dat de veronderstelling van een vaste vermogensverhouding niet opgaat. Het vreemd vermogen neemt af en daardoor neemt dus het eigen vermogen toe. Deze berekening wordt pas interessant en relevant als we te maken hebben met grotere bedragen en wanneer afgeweken wordt van de gehanteerde uitgangspunten. Wanneer bijvoorbeeld de financiering voor een groter deel met eigen vermogen plaatsvindt dan zal de waarde van het tax shield lager zijn en dus ook de VON waarde van het onroerend goed als onderdeel van een aandelenwaardering. Het omgekeerde geldt uiteraard ook. En de waarde van het tax shield op de rente zal ook toenemen wanneer de rente hoger is dan de gehanteerde 4% en vice versa. Het is duidelijk dat de disconteringsvoet voor het onroerend goed fors lager is dan de disconteringsvoet van de exploitatie van het accountantskantoor. Zouden we het niet operationeel gebonden onroerend goed niet fictief losmaken van de exploitatie voor de waardering van de aandelen dan zou het onroerend goed tegen dezelfde (hogere) disconteringsvoet van de exploitatie worden gewaardeerd. Hierdoor zou de waarde van het niet operationeel gebonden onroerend goed worden onderschat.

6. Conclusie

- Bij een ondernemingswaardering waar onroerend goed een rol speelt dient men alert te zijn op de rol van het onroerend goed t.o.v. de exploitatie.

- Aan de hand van het al dan niet operationeel gebonden zijn van het onroerend goed maakt men de van toepassing zijnde correcties.

- Bij taxatierapporten van vastgoeddeskundigen hanteert men andere definities welke voornamelijk voortkomen uit het feit dan zij geen rekening houden met belastingen. Bij ondernemerswaarderingen houden we wel rekening met belastingen en daardoor dienen ook een aantal correcties hiervoor doorgevoerd te worden.

[1] In deze berekening houd ik geen rekening met vervangingsinvesteringen in het onroerend goed.

[2] WACC= Weighted Average Cost of Capital = gewogen gemiddelde vermogenskostenvoet

[3] De onderhoudskosten worden in de berekening beschouwd als jaarlijkse echte kosten. Vaak vind er jaarlijks een reservering voor onderhoud plaats en is een keer in een x periode een daadwerkelijke uitgave voor onderhoud. In de DCF waardering zou dit aspect dan ook tot uiting moeten komen.

[4] Miller & Modigliani 1958; de wijze waarop een onderneming gefinancierd is heeft geen invloed op de waarde van de onderneming. Deze theorie gaat uit van het ontbreken van belasting. Wanneer er wel belasting geheven wordt is de enige waarde die ontstaat door het aantrekken van vreemd vermogen de rente aftrek op het vreemd vermogen.