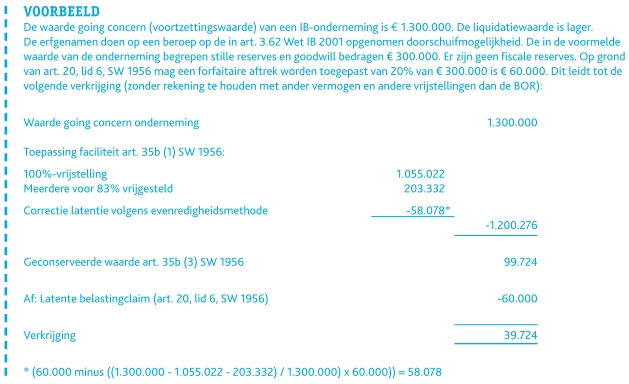

Belastinglatenties hoe te waarderen?

2.1 Nominaal of contant

Jaarrekeningenrecht

In het jaarrekeningenrecht is onder Dutch GAAP zowel het nominaal als contant waarderen van belastinglatenties toegestaan. Ook de Raad voor de Jaarverslaggeving heeft dit toegestaan onder de verplichting dat contant wordt gemaakt tegen de nettorente. Daaronder wordt verstaan de voor de rechtspersoon geldende rente voor langlopende leningen onder aftrek van belasting op basis van het effectieve belastingtarief. Onder IFRS is waardering tegen nominale waarde voorgeschreven.

Belastingrecht

Ook in de fiscale literatuur wordt regelmatig de discussie gevoerd of de aftrek van de latente belastingschulden tegen de nominale waarde in aanmerking moet worden genomen. Nu is het immers nog zo dat aftrek tegen contante waarde verplicht is (over de hoogte later meer). De commissie-Moltmaker was voorstander van aftrek tegen nominale waarde omdat niet de contante waarde bepalend zou moeten zijn, maar de waarde in het economische verkeer: ‘(…) de waarde in het economische verkeer is – bij courante goederen – de waarde die het goed (of complex van goederen) bij een veronderstelde verkoop zou opbrengen. Bij een dergelijke verkoop moet men afrekenen over de stille reserves, de goodwill en de fiscale reserves. Dat men bij een onderneming in bepaalde gevallen van overdracht kan kiezen voor geruisloze overgang is geen argument om af te wijken van een bedrijfseconomisch juiste, objectieve waardering.’ Naar onze mening is dit standpunt niet juist. De verkrijger is immers pas in de toekomst de inkomstenbelasting verschuldigd. Er behoeft geen rente te worden voldaan. Het is dan juist redelijk de aftrek te beperken tot de contante waarde. Van Oers voert ter ondersteuning van de keuze voor aftrek tegen de contante waarde nog een tweetal arresten van de HR aan (HR 8 maart 1978, nr. 18 249, BNB 1978/86 en HR 12 juli 2002, nr. 36 902, BNB 2002/317). In deze arresten is beslist dat bij de waardering van aandelen met de contante waarde van de Vpb-claim rekening moest worden gehouden. Overigens heeft de regering bij de behandeling van het wetsvoorstel dat heeft geleid tot de wetswijziging van 1 januari 2010 nogmaals beargumenteerd dat zij van mening is dat aftrek tegen de contante waarde de juiste benadering is.

Wellicht ten overvloede willen wij nog opmerken dat aftrek van de belastingschuld tegen nominale waarde wel mogelijk is indien bij overlijden over de belastingclaim wordt afgerekend. Dit is nog altijd een voordeel van het afrekenen van de inkomstenbelastingclaim ten opzichte van het doorschuiven van de inkomstenbelastingclaim bij overlijden, behoudens in situaties waarbij de belastingclaim (bijna) naar nihil tendeert. Dit zou zich voor kunnen doen als de belastingclaim eindeloos wordt doorgeschoven of in situaties waarbij wordt geëmigreerd naar een land waar de heffing van inkomstenbelasting in de toekomst lager is.

Civielrechtelijk

De vraag tegen welke waarde de belastingclaim civielrechtelijk in aanmerking moet worden genomen komt in de jurisprudentie vooral in echtscheidingsprocedures aan de orde. De HR oordeelde op 24 februari 2006 dat waar een afkoopwaarde van een verzekering in het geding was rekening moest worden gehouden met de nominale belastingclaim. Ook in gevallen waarin van een directe afkoop geen sprake was mocht rekening worden gehouden met de nominale waarde. Daarentegen besliste Hof ’s-Gravenhage in het geval waarin geen sprake was van afkoop er aangesloten moest worden bij de forfaitaire waardering in de SW 1956. Een duidelijke lijn valt derhalve niet te onderkennen. Ten aanzien van de situatie bij overlijden is de problematiek niet anders. Het verdient aanbeveling e.e.a. testamentair goed te regelen.

Economische visie

Economen en waarderingsdeskundigen kijken weer anders tegen het vraagstuk aan. De nominale waarde is de waarde die op enig moment is vastgesteld. Vergelijk met de nominale waarde van een aandeel. De contante waarde geeft de waarde op het waarderingstijdstip weer van geldstromen in de toekomst waarbij rekening wordt gehouden met de tijdvoorkeur voor geld en risico. En juist deze twee aspecten geven een groot nuanceverschil. De accountantsregels gaan hier volledig aan voorbij. In de fiscale wereld is men het redelijk eens dat de contante waarde gehanteerd zou moeten worden echter ook daar schijnt nog geen consensus te zijn over de reden waarom dit zou moeten zijn. De waarde in het economische verkeer, ofwel de prijs, is economisch geen uitgangspunt. Daarmee wordt gesuggereerd dat een belastinglatentie verhandelbaar zou zijn. Dat is niet het geval. Wat mogelijk bedoeld wordt is dat de contante waarde berekend dient te worden tegen de geldende marktrente passend bij de geldende looptijd van de latentie en het risico verbonden aan het realiseren van de latentie.

Wat betreft de tijdvoorkeur kan het volgende worden opgemerkt. Duizend euro vandaag is meer waard dan duizend euro over tien jaar. Als de toezegging van de uitbetaling van dezelfde duizend euro nu of over tien jaar even hard is dan hebben we het alleen over de tijdvoorkeur van geld. Alleen al door het effect van inflatie kunnen we over tien jaar minder voor dezelfde duizend euro kopen als dat we er vandaag mee zouden kunnen kopen. Waarderen is altijd subjectief en ook de tijdvoorkeur voor geld is subjectief. Als het subjectieve uitgangspunt koopkrachtbehoud is, dan zou de disconteringsvoet gelijk moeten zijn aan de verwachte inflatie. Onze verwachting voor de inflatie is 2%. Om over tien jaar dezelfde koopkracht te hebben zouden we € 1.218,99 moeten krijgen. Momenteel verkeren we in Nederland in de opmerkelijke situatie dat de rente op Nederlandse staatsobligaties een reëel negatief rendement geven. In maart van dit jaar was het rendement op 10 jarige staatsobligaties 0,33% en voor 3 jarige staatsobligaties was het zelfs -/- 0,13%. In het eerste geval is de nominale rente nog positief maar op beide rentes is de reële rente negatief. Als we rekening houden met 2% (verwachte) inflatie dan is het reële rendement op de 10 jarige staatsobligaties -/- 1,67%. Als de veronderstelde risicovrije rente op staatsobligaties het uitgangspunt zou zijn dan zou ik over tien jaar € 1.033,49 moeten ontvangen om in dezelfde positie te zijn als wanneer ik € 1.000 nu zou ontvangen. Als ik op dit moment een schuld zou hebben van € 1.000 die ik uiterlijk over 10 jaar moet aflossen maar boetevrij op elk moment zou mogen aflossen dan zou het verschil tussen nu € 1.000 ontvangen of over 10 jaar gelijk zijn aan het oprenten met de te betalen rente over de lening.

Bij de waardering van belastinglatenties kan er ook sprake zijn van risico. Bijvoorbeeld de belastinglatentie over goodwill. Men heeft de keus bij een overname tussen een aandelentransactie waarbij de koper geen fiscaal afschrijfbare goodwill krijgt of een activatransactie waarbij de koper wel fiscaal mag afschrijven over de betaalde goodwill. Om de contante waarde van de belastinglatentie uit te rekenen dient men niet alleen rekening te houden met de tijdvoorkeur maar tevens met risico. De mate waarin de goodwill afschrijving daadwerkelijk tot een hogere cashflow voor de koper leidt hangt af of de koper daadwerkelijk een belaste winst realiseert die groot genoeg is om het belastingvoordeel van de afschrijving op de goodwill te kunnen realiseren. Hoe groter de marge tussen daadwerkelijk belastingvoordeel kunnen realiseren of niet, hoe lager het risico. De disconteringsvoet zou dan bewegen tussen de kostenvoet van het vreemd vermogen (of risicovrij afhankelijk van ieders subjectieve invalshoek) en de rendementseis op het eigen vermogen. Hoe hoger het risico des te meer de disconteringsvoet naar het rendement op het eigen vermogen zal tenderen. In ieder geval dient risico bij het al dan niet realiseren van een belastinglatentie in de berekening betrokken te worden. Bij het vererven van ondernemingsvermogen speelt eenzelfde afweging. Wanneer besloten wordt om gebruik te maken van de doorschuifregeling staan de percentages vast voor de berekening van de latentie. De berekening van de economische waarde van de latentie zal hier dus dienen om de afweging te maken om al dan niet van de doorschuifregeling gebruik te maken.

2.2 Berekeningsmethodiek

De berekening van de belastinglatentie volgt de normale systematiek van netto contant maken. In onderstaande voorbeeld is de nominale belastingschuld € 1.000. Het alternatief is dat deze renteloos in tien jaar mag worden betaald. De gehanteerde rendementseis is 5%. Het uitgangspunt is dat de belastingplichtige de belasting zeker moet betalen. Wanneer de belasting direct betaald zou worden dan kan de belastingplichtige het verschuldigde bedrag lenen van de bank tegen een rente van 5%. De vergelijking tussen de betaling ineens of de betaling in tien jaarlijkse termijnen is dus uitsluitend gebaseerd op de tijdvoorkeur van geld.

De netto contante waarde van de toekomstig te betalen termijn bedraagt € 772,17. Dit is dus veruit te prefereren boven een betaling van € 1.000 ineens.

Bovenstaand rekenvoorbeeld gaat op wanneer een onderneming wordt overgedragen tegen schuldigerkenning en daarbij gebruik wordt gemaakt van de regeling om in tien jaar te mogen betalen. Het alternatief is dat men gebruik maakt van de doorschuifregeling. In dat geval zal men de latentie moeten bepalen door de gemiste afschrijvingen contant te maken, rekening houdend met het aanwezige risico. En de contante waarde over het verschil tussen de verwachte economische restwaarde en boekhoudkundige waarde te berekenen.

Bij overlijden is de regeling voor ondernemers nog gunstiger dan de situatie waarbij wordt overgedragen tegen schuldigerkenning. De verschuldigde inkomstenbelasting mag dan na tien jaar ineens worden betaald. Als we de cijfers uit het vorige voorbeeld nemen ziet de berekening in deze situatie er als volgt uit: 1000/1,0510 = 613,91.

Voor het berekenen van de economische waarde van een belastinglatentie gaan we dus altijd uit van de contante waarde. Hierbij dient aandacht te worden besteed aan de tijdvoorkeur van geld en het risico. Beide aspecten zijn gebaseerd op subjectieve aannames. Afhankelijk van het doel dienen de uitgangspunten onderbouwd te worden. Wanneer het gaat om latenties bij bedrijfsovernames dan zal de uitkomst het resultaat zijn van onderhandelingen tussen koper en verkoper, die ieder hun eigen subjectieve uitgangspunten hanteren. Vaak wordt dan niet alleen het latentie aspect in ogenschouw genomen maar spelen ook andere aspecten een rol die de uiteindelijke uitkomst van de gehanteerde latentie bepalen zoals; de financieringspositie van de koper, uit te sparen kosten vanwege een beknopter due diligence, het niet hoeven verstrekken van garanties etc.