Economische waarde

De verhouding eigen vermogen totaal vermogen in de WACC is een andere dan de boekhoudkundige solvabiliteit. De laatste wordt berekend op de boekhoudkundige waarden op de balans, terwijl bij het waarderen uitgegaan wordt van de economische waarde. Om de boekhoudkundige balans gelijk te krijgen dient de economische waarde van het eigen vermogen op de balans opgenomen te worden en dient de goodwill op deze balans geactiveerd te worden om de activazijde weer gelijk te krijgen met de passivazijde. Dan kan de juiste solvabiliteit berekend worden. Omdat de gemiddelde vermogenskostenvoet afhankelijk is van de solvabiliteit en het berekende eigen vermogen weer afhankelijk is van de gemiddelde vermogenskostenvoet, kan de juiste WACC alleen bepaald worden middels iteratie. Mijn ervaring is dat wanneer je van economische waarde uitgaat de solvabiliteit doorgaans varieert tussen de 50% en 90%.

Prognoseperiode en restwaarde

In de waarderingspraktijk wordt vaak gebruikt gemaakt van twee perioden:

de scenarioperiode en de restperiode. De scenarioperiode die gekozen wordt in een waardering is die periode waarin de onderneming dynamiek kent in de resultaten, de investeringen of de financieringsstructuur. Vaak wordt uitgegaan van 5 jaar, omdat dit aansluit bij de financieringshorizon van een investeerder, maar een wetmatigheid is dit niet. Als er investeringen gedaan worden waarvan het effect volledig tot uiting komt in de geldstroom in jaar 8, dan zal er een scenarioperiode gekozen worden die 8 jaar + 1 groot is. Wanneer de relevante dynamiek in twee jaar tot uiting komt, dan kan volstaan worden met een periode van drie jaar. Na de scenarioperiode houdt de onderneming vaak niet op te bestaan. De onderneming zal nog steeds vrije geldstromen genereren, dit noemen we de restwaardeperiode. Volgens de theorie gaan we er vanuit dat na de scenarioperiode de onderneming een stabiele geldstroomverwachting heeft. Dat betekent dus dat er geen spronginvesteringen meer gedaan worden en er geen beduidende veranderingen verwacht worden in de marktpositie van de onderneming. Met andere woorden, investeringen die gedaan worden zijn uitsluitend vervangingsinvesteringen om de dan bereikte positie te behouden, waardoor de onderneming in een ideaalcomplex komt en de afschrijvingen gelijk zijn aan de vervangingsinvesteringen.

Voor een verdere diepgang in deze materie kan ik u van harte aanbevelen om “Waardebepaling bedrijven, praktijkgerichte antwoorden op bedrijfsvraagstukken” door J. Vis op Zibb.nl te raadplegen.

Nu we het rekenkundige gedeelte van de waardering bekeken hebben, kunnen we ons richten op de prognose. Het op de juiste manier disconteren van geldstromen leidt immers niet per definitie tot de juiste waarde. Als de geprognosticeerde geldstromen onjuist zijn, dan is de volledige waardering waardeloos.

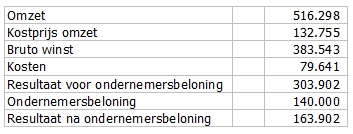

In het arrest is de casus een intermediaire rol tussen communicatie- en marketingadviseurs en opdrachtgevers. Onderstaand de verlies-en-winstrekening van de onderneming in kwestie:

Als we de inbrengwaarde willen rechtvaardigen en ik ga uit van een vermogenskostenvoet van 15%, dan zou er een stabiele jaarlijkse vrije geldstroom benodigd zijn van ƒ 9.750.000 X 15% = ƒ 1.462.500. Doe ik voor het gemak even de aannames dat de kostprijs van de omzet relatief gelijk blijft en de kosten gelijk blijven, dan zou de omzet met factor 4,4 moeten toenemen, waardoor het resultaat 8,9 keer zo groot wordt.

De omzet voor de intermediair komt dan uit op een krappe 2,3 mlio euro. De onderneming vraagt 20% bemiddelingsfee. Dus per saldo loopt ruim 11 mlio omzet in deze markt via de onderneming. Wetende dat de totale markt voor communicatie- en marketingadvies circa 4,7 miljard euro bedraagt, komt de onderneming uit op een marktaandeel van 0,1%. Dit lijkt redelijk. Zo zal ook ongetwijfeld de motivatie van de waarderingsdeskundige hebben geluid.